Gate Research : Le financement s’effondre de 49,5 %, l’industrie entame une nouvelle phase de stabilisation et de divergence | Bilan des levées de fonds Web3 – août 2025

Ce rapport présente une analyse du financement de l’industrie Web3 au mois d’août 2025. Durant cette période, 112 opérations ont été finalisées, totalisant 2,05 milliards de dollars. Cela représente un recul marqué par rapport aux périodes précédentes. Le CeFi a une fois de plus démontré une forte capacité à attirer des capitaux. Les projets axés sur l’infrastructure et les initiatives de taille intermédiaire ont bénéficié d’un appui constant. En revanche, les projets centrés sur la couche applicative ont connu un retrait accéléré. Alors que la « tokenisation des réserves sur chaîne » gagne du terrain et que les capitaux institutionnels se concentrent de plus en plus sur les levées de fonds de série B et les levées de fonds stratégiques, l’industrie Web3 entre dans une phase de croissance plus stable, diversifiée et durable. Parmi les principales opérations de financement figurent SuperGaming, Multipli, BOB, HoneyCoin et Perle.Résumé

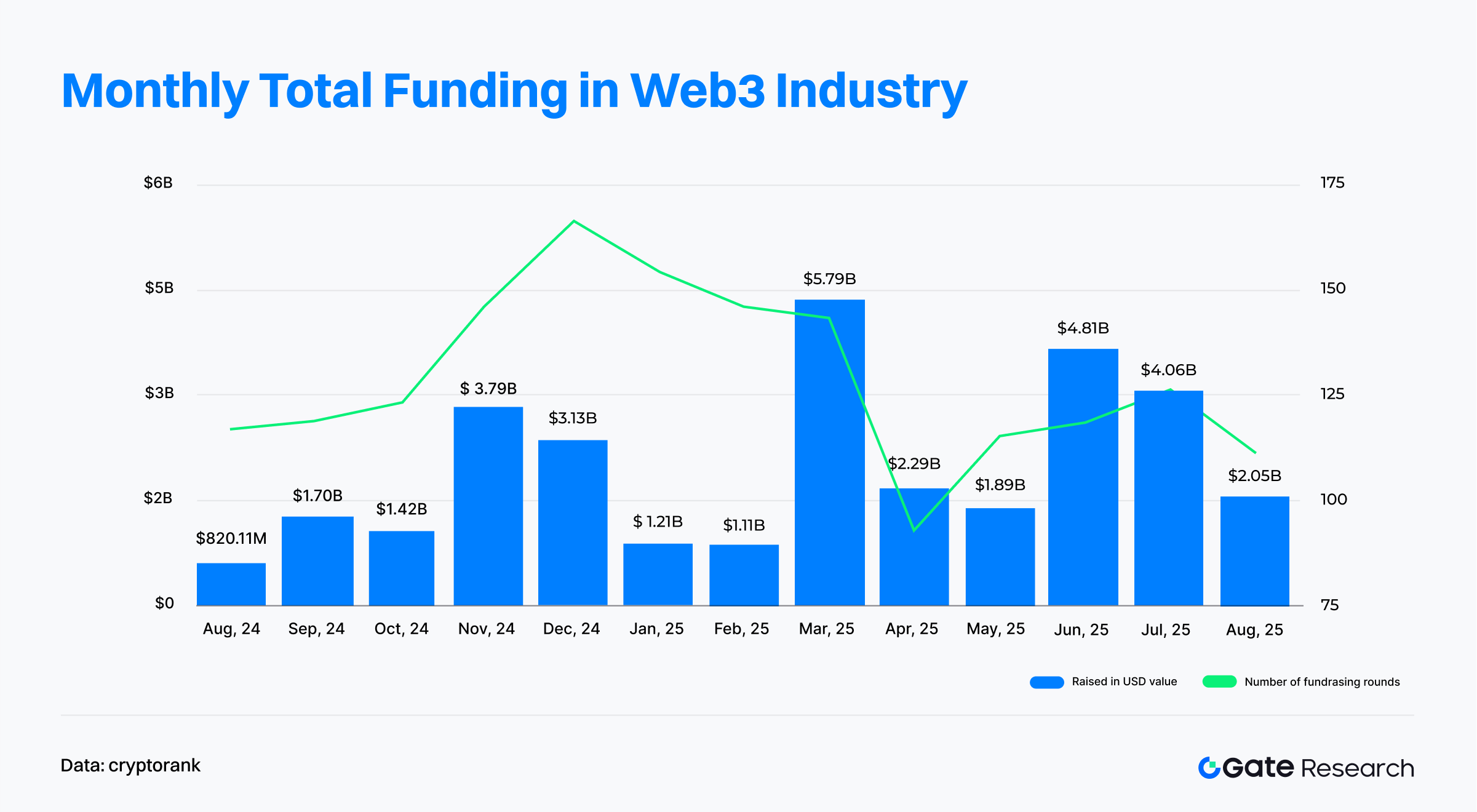

- D’après les données publiées par Cryptorank le 16 septembre 2025, le secteur Web3 a enregistré 112 levées de fonds en août 2025, pour un montant total de 2,05 milliards de dollars, soit une baisse marquée par rapport aux mois précédents.

- Dans le top 10 des opérations, les instruments classiques des marchés financiers (IPO, obligations convertibles, PIPE) se sont imposés comme méthodes de financement principales. Le débat thématique s’est recentré sur la transformation des réserves en actifs on-chain : plusieurs entreprises cotées ont intégré des tokens de chaînes publiques dans leur stratégie financière.

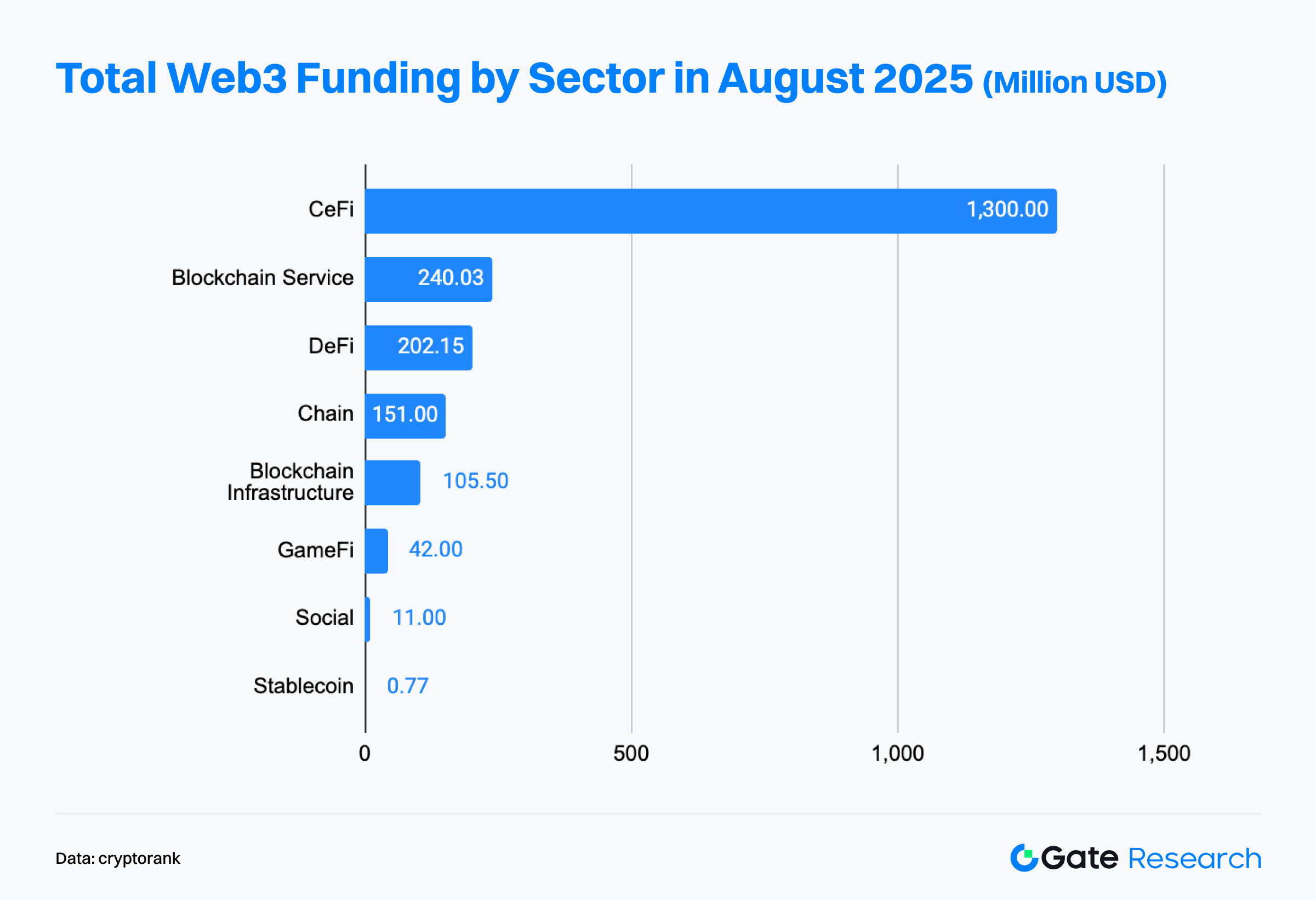

- L’environnement du financement a révélé une dynamique « prédominance du CeFi, croissance régulière des services fondamentaux, et pression marquée sur la couche applicative ». Le CeFi a capté 1,3 milliard de dollars, suivi de l’infrastructure blockchain (240 millions de dollars).

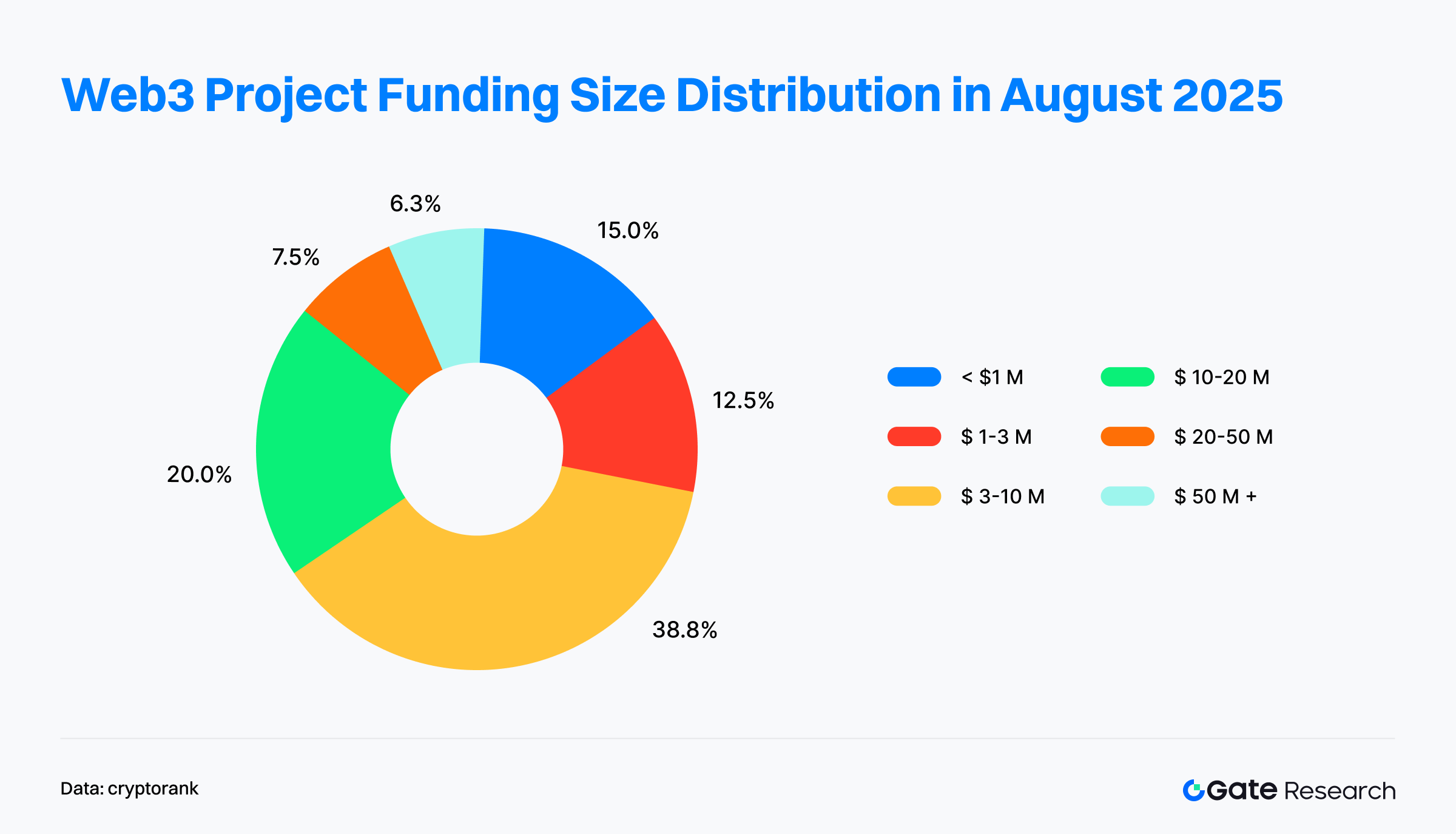

- La tendance s’est confirmée avec une majorité d’opérations de petite taille, tandis qu’une forte concentration s’est opérée sur les gros tickets. Les investissements ont continué à cibler les projets en phase de croissance, les tours allant de 3 à 20 millions de dollars représentant 58,8 % du total.

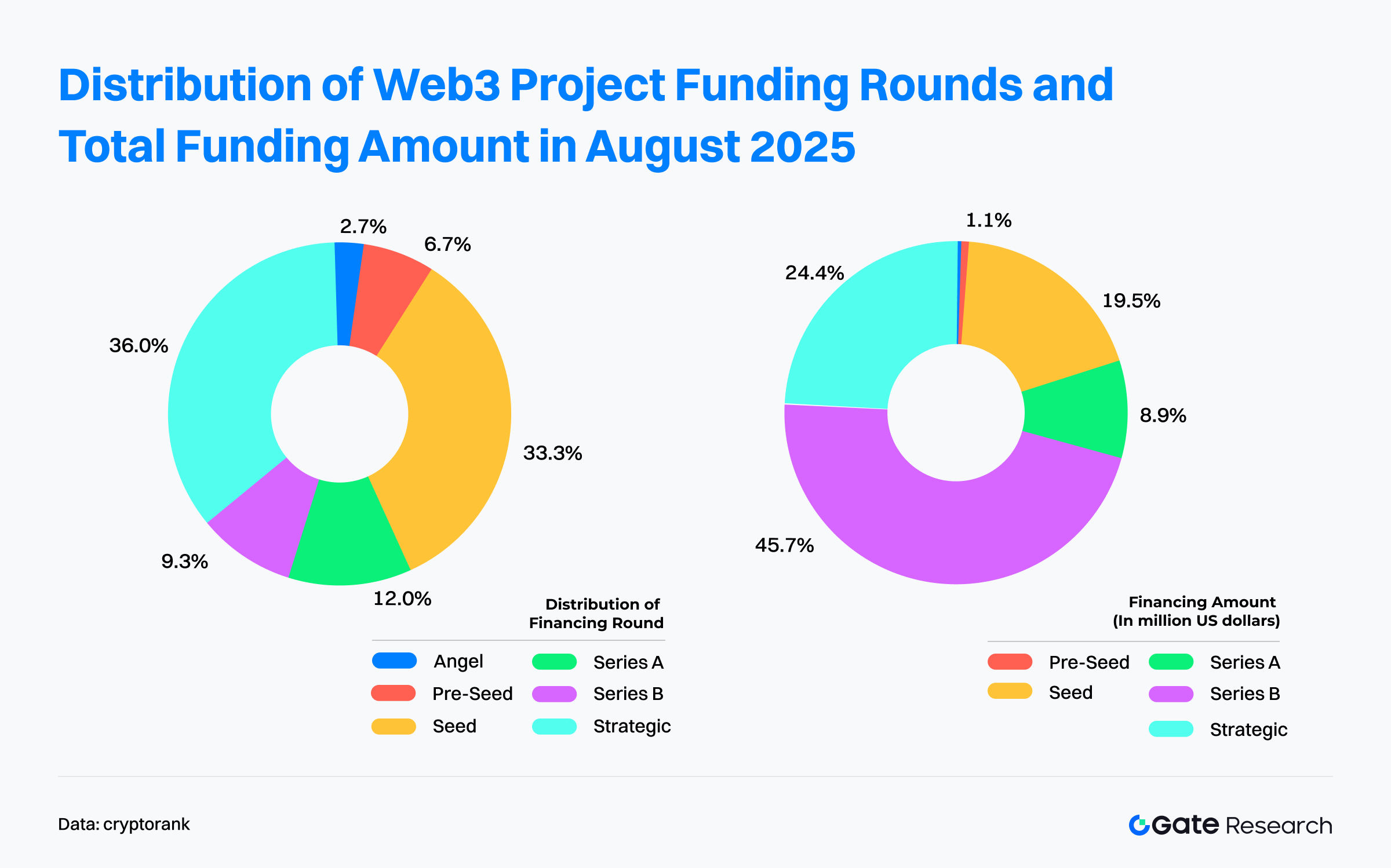

- Côté stades de financement, l’activité phase initiale (early-stage) est restée élevée, et les déploiements stratégiques ont pris le devant de la scène. Les tours amorçage (Seed) et Stratégiques comptent pour près de 70 % du volume, reflétant la priorité donnée à l’innovation et à la synergie écosystémique. Contrairement à juillet où les Séries A dominaient, août a vu les capitaux se diriger vers les Séries B, lesquelles, bien que représentant seulement 9,3 % des opérations, ont capté 45,7 % de l’ensemble des financements, s’imposant ainsi comme principal pôle d’investissement pour le mois.

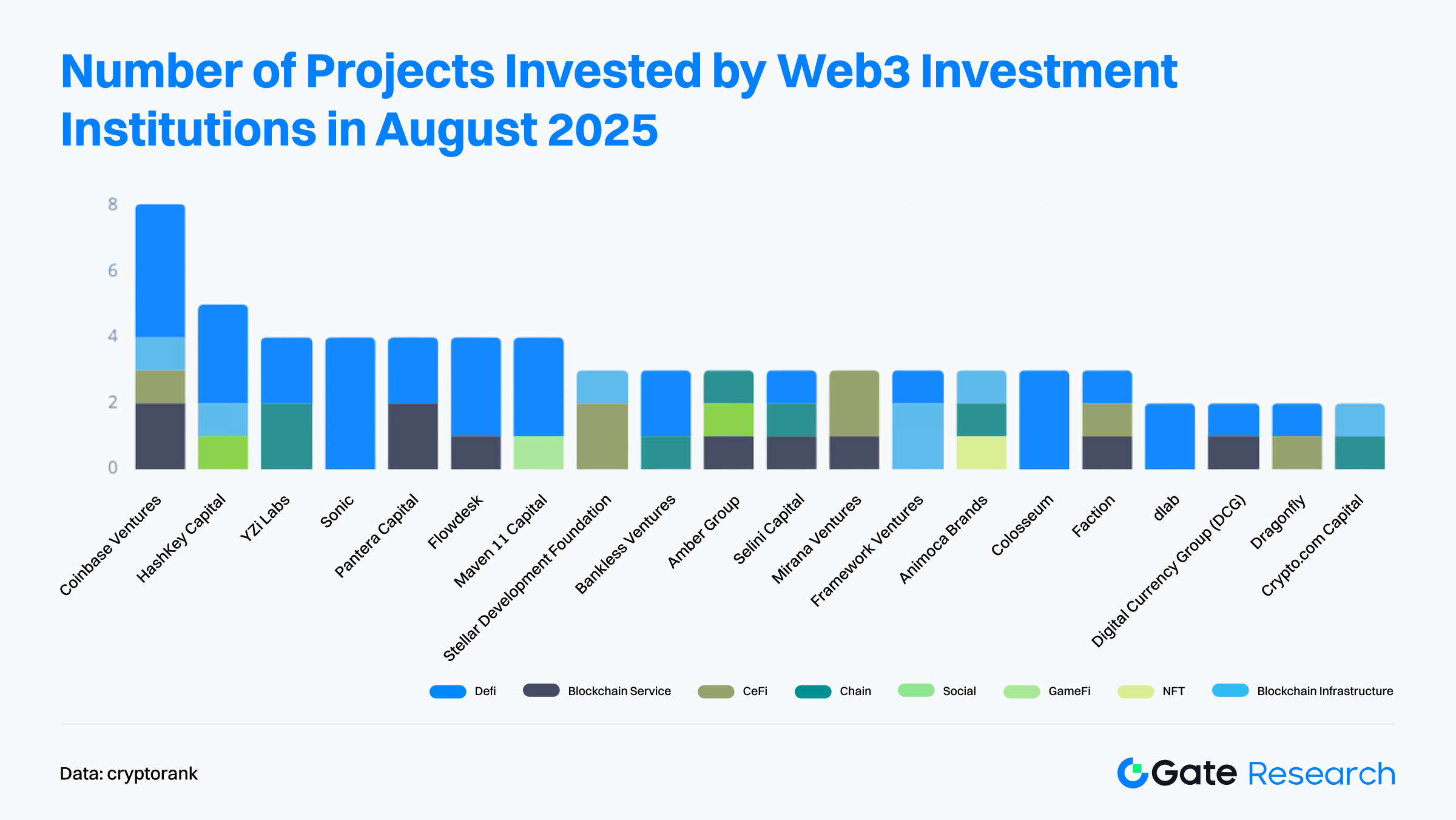

- Sur le plan institutionnel, les investisseurs les plus actifs ont été les principaux fonds de capital-risque et fonds spécialisés secteur. Coinbase Ventures arrive en tête avec 8 deals, couvrant la DeFi, l’infrastructure blockchain et le CeFi, consolidant ainsi sa présence sur les segments stratégiques du secteur.

Vue d’ensemble du financement

Selon Cryptorank (16 septembre 2025), le secteur Web3 a comptabilisé 112 opérations de financement en août 2025, pour un total de 2,05 milliards de dollars.【1】En raison de divergences de méthodologie statistique, ce chiffre diffère légèrement du cumul des montants annoncés (environ 4,51 milliards de dollars). Pour garantir la cohérence, ce rapport s’appuie sur les données tableau de bord d’origine.

Par rapport à juillet (126 opérations, 4,06 milliards de dollars), le nombre de deals a reculé de 11,1 % en glissement mensuel, tandis que les volumes de financement ont chuté de 49,5 %, soit quasiment une division par deux. Sur l’année, l’activité avait fortement progressé début 2025, culminant à 5,79 milliards de dollars en mars, dopée par les services financiers réglementés, l’expansion des sociétés cotées et une intégration accrue avec la finance traditionnelle. Après ce sommet, la contraction du capital a été rapide, le montant des levées plongeant à 2,29 milliards de dollars en avril avec un ralentissement des tours, signe d’une phase attentiste sur le marché.

À mi-année, le financement s’est partiellement redressé : juin comme juillet ont vu un rebond atteignant respectivement 4,81 et 4,06 milliards de dollars. Plusieurs sociétés cotées ont levé des fonds par émissions d’actions ou obligations convertibles pour constituer des réserves crypto, ce qui a hissé le nombre de deals de juillet à son second plus haut niveau en près d’un an et recentré le capital vers les segments les plus matures et les leaders du secteur. Pourtant, août s’est à nouveau contracté, avec 2,05 milliards de dollars levés. Les opérations de grande envergure ont nettement diminué, seul l’IPO de Bullish (1,1 milliard de dollars) dominant le classement. Seuls trois deals dépassent les 500 millions de dollars. Globalement, si le volume recule nettement, il reste supérieur à celui enregistré en début d’année, ce qui témoigne d’un intérêt de marché toujours présent — même si la gestion du capital a opéré un net changement de stratégie.

En synthèse, le marché du financement Web3 du second semestre 2025 connaît un rééquilibrage structurel. Les capitaux migrent des « paris démesurés » vers des positionnements plus diversifiés et prudents. La poursuite d’une forte activité deal montre que la confiance des investisseurs demeure, alors que l’industrie entre dans une phase de croissance rationnelle et plus durable.

Si le rythme global du financement a ralenti en août, le Top 10 des opérations majeures a mis en avant des tendances structurelles nettes. La plus grosse opération, l’IPO de Bullish (1,1 milliard de dollars), a capté plus de la moitié du montant mensuel, confirmant la forte attractivité des plateformes CeFi institutionnelles sur les marchés de capitaux. Vient ensuite TeraWulf (850 millions de dollars en obligations convertibles pour renforcer l’infrastructure minière Bitcoin), ce qui signale la poursuite des investissements sur les actifs liés à l’énergie et à la capacité de calcul.【2】

Parmi les sociétés cotées en pleine transition stratégique, Verb Technology (PIPE de 558 M$, avec TON en réserve), SharpLink (émission d’actions de 400 M$, avec ETH en réserve) et DeFi Development Corp. (émission de 125 M$, avec SOL en réserve) ont levé ensemble plus de 1 milliard de dollars, matérialisant la tendance à l’« institutionnalisation de la trésorerie crypto », avec l’adoption croissante de tokens publics comme réserve stratégique par les sociétés traditionnelles.

L’infrastructure et la couche applicative ont également enregistré des opérations marquantes : Satsuma Technology a levé 218 millions de dollars via obligations convertibles pour l’indexation blockchain ; Rail s’est vu racheté par Ripple pour 200 millions de dollars (consolidation accélérée des paiements) ; Story Protocol a levé 82 millions de dollars pour la tokenisation de la propriété intellectuelle. L’innovation technologique mêlant Web3 et nouvelles technologies a également été à l’honneur : IVIX (60 M$, Série B : IA et conformité datas publiques) et Rain (58 M$, Série B : émission de cartes de paiement) ont chacun levé des capitaux pour accélérer sur des marchés de niche.

Dans l’ensemble, les tendances de financement d’août révèlent deux axes structurants :

- Les instruments classiques des marchés financiers (IPO, obligations convertibles, PIPE) dominent désormais les modes de financement, preuve de l’intégration profonde du CeFi à la finance traditionnelle.

- La transformation des réserves en actifs on-chain prend de l’ampleur, avec l’entrée des tokens publics dans les stratégies financières de nombreuses sociétés cotées.

Malgré la chute mensuelle du total levé, les leaders sectoriels continuent d’obtenir des tickets majeurs, ce qui montre la concentration du capital sur les entreprises en phase de conformité, disposant d’une dimension infrastructure et d’un modèle économique clair.

D’après la tableau de bord Cryptorank, le marché du financement Web3 en août 2025 affiche une dynamique claire : domination CeFi, croissance continue des services blockchain, pression sur la couche applicative.

Le CeFi occupe la première place avec 1,3 milliard de dollars (plus de 60 % du total, principalement grâce à l’IPO de Bullish et plusieurs émissions d’actions et d’obligations de sociétés cotées). Ce score reflète la confiance du marché dans le CeFi comme passerelle incontournable entre la finance traditionnelle et Web3, sa conformité et sa capacité à l’expansion étant plébiscitées.

L’infrastructure blockchain suit (240 millions de dollars), profitant de son rôle fondamental et couvrant de nouveaux segments tels que l’indexation des données et la conformité pilotée par IA. Cela témoigne du maintien de la confiance des investisseurs dans les plateformes technologiques structurantes pour les développeurs et les entreprises.

La DeFi occupe la troisième place (202 millions de dollars), illustrant son attrait structurel et son statut de pierre angulaire des applications Web3. Chain (151 millions) et l’infrastructure blockchain (106 millions) affichent également des volumes solides, preuve d’un optimisme continu sur la valeur et l’innovation des solutions de base.

En revanche, le GameFi (42 millions), le Social (11 millions) et les stablecoins (moins de 1 million) restent en retrait, marquant le désengagement face aux segments applicatifs et expérimentaux. Les investisseurs se montrent désormais plus exigeants et privilégient les projets de qualité, à modèle économique pérenne et trajectoire de croissance établie.

Globalement, le paysage d’août confirme la force d’attraction du CeFi tout en mettant en avant la préférence durable des investisseurs pour l’infrastructure et les plateformes de référence. Les segments applicatifs, eux, entrent dans une phase de différenciation et de tri accéléré, les investisseurs se recentrant sur les initiatives à valeur ajoutée durable et potentiel d’expansion.

Selon les données relatives à 80 deals Web3 en août 2025, le schéma reste le même : majorité de deals de petite à moyenne taille, forte concentration sur les opérations majeures. L’accent est mis sur la croissance.

Les tickets compris entre 3 et 10 millions de dollars dominent (38,8 %) ; avec la tranche 10–20 millions, ils pèsent 58,8 %, ce qui prouve l’appétit des investisseurs pour les projets déjà engagés sur une trajectoire de croissance.

À l’inverse, les opérations phase initiale (< 1 million : 15 %, 1–3 millions : 12,5 %) restent marginales, signe de prudence vis-à-vis des projets strictement conceptuels.

Les levées supérieures à 50 millions de dollars ne représentent que 6,3 %, mais concentrent la majeure partie des fonds, traduisant la force de levée des leaders.

En synthèse, la dynamique d’août combine : d’une part, une dispersion sur les projets de taille intermédiaire pour diversifier les risques et profiter de la croissance ; d’autre part, une forte concentration sur les leaders sectoriels. L’investissement Web3 passe d’une logique « tout azimut » à un modèle mixte, où seuls les projets matures aux modèles économiques solides survivent dans un environnement hautement compétitif.

Les données de 73 projets Web3 en août 2025 montrent une structuration nette : forte domination numérique des opérations phase initiale, mais concentration du capital sur les opérations plus matures.

L’investissement phase initiale reste très soutenu, avec un fort accent sur la stratégie : les tours amorçage (Seed) et Stratégiques représentent presque 70 % des opérations, preuve d’une attention durable à l’innovation et à la création de valeur écosystémique. À l’inverse, Angel et Pre-Seed pèsent moins de 10 %, signe d’une sélectivité marquée sur les prémices du marché.

Dans les projets matures, l’attractivité capitalistique est considérable : les Séries B, qui ne représentent que 9,3 % des deals, captent 45,7 % des fonds, devenant ainsi les championnes du financement du mois. Cela indique une migration du capital vers les projets déjà validés, engagés dans l’expansion et jugés viables selon les standards institutionnels. À l’inverse, bien que les tours amorçage (Seed) soient les plus nombreux, ils ne représentent que 19,5 % des montants levés, preuve d’une dispersion sur de petits tickets aux perspectives incertaines.

Contrairement à juillet, où le capital se concentrait sur les Séries A, août a vu l’intérêt basculer sur les Séries B, signalant que le capital de croissance migre vers les projets ayant franchi des paliers de maturité. Parallèlement, plusieurs tours non divulgués mentionnent explicitement une allocation des fonds à l’acquisition d’actifs crypto mainstream (ETH, SOL) en réserve de trésorerie. Ce type de financement, absent des statistiques classiques, apparaît comme une nouvelle forme de gestion d’actifs mêlant Web3 et finance traditionnelle, anticipation d’un marché du capital plus diversifié et mature.

Selon Cryptorank (16 septembre 2025), les investisseurs les plus actifs du mois figurent parmi les leaders du capital-risque et des fonds sectoriels. Coinbase Ventures occupe la première place avec 8 opérations, couvrant DeFi, infrastructure blockchain et CeFi, déployant une stratégie écosystémique à grande échelle. HashKey Capital suit avec 5 investissements, principalement axés sur l’infrastructure blockchain et les marchés asiatiques, confirmant son ambition long terme et son ancrage régional.

Sur le plan sectoriel, DeFi et l’infrastructure blockchain sont restés prioritaires, apparaissant systématiquement dans les portefeuilles d’investisseurs actifs, preuve du consensus sur leur valeur durable et leur rôle central dans le développement de l’écosystème. Par ailleurs, des sociétés comme YZI Labs, Amber Group ou Animoca Brands ont davantage ciblé les segments Chain, Social et NFT, signalant une stratégie différenciée mêlant investissements stables dans la finance/infrastructure et exploration des nouveaux usages utilisateurs.

En définitive, la configuration d’août illustre la double dynamique d’un marché où « les grandes institutions arrosent large, tandis que les fonds intermédiaires cherchent la différenciation ». Les premières conservent leur ascendant sur la DeFi, le CeFi et l’infrastructure, alors que les seconds visent les percées sur les couches applicatives dans un contexte de sélection accrue.

Projet du mois

SuperGaming

Présentation : SuperGaming, studio indien, développe des jeux Web3 multiplateformes, équitables et à forte dimension sociale. Il parie sur le jeu en direct pour fidéliser les joueurs et construire un écosystème solide pour utilisateurs et développeurs.【3】

Le 6 août, SuperGaming a finalisé une Série B de 15 millions de dollars menée par Skycatcher et Steadview Capital, atteignant une valorisation de 100 millions de dollars.【4】

Investisseurs/Anges : Skycatcher, Steadview Capital, A16z Speedrun, Bandai Namco 021 Fund, Neowiz, Polygon Ventures, entre autres.

Points forts :

- Propriété intellectuelle forte et base utilisateurs massive : SuperGaming compte des titres à succès comme MaskGun, Battle Stars ou Silly Royale (plus de 200 millions d’installations). Le jeu phare Indus Battle Royale a dépassé 9 millions de téléchargements mondiaux peu après son lancement, preuve d’une forte traction marché.

- Plateforme technologique propriétaire : SuperPlatform, backend cloud pour jeux multijoueurs, fournit aux développeurs (en partenariat avec Google Cloud) des outils pour la gestion utilisateur, le matchmaking, le suivi de progression, les données, la montée en charge des serveurs et la monétisation — preuve de leur maîtrise technique.

- Stratégie duale Web2 + Web3 : En mixant jeux traditionnels et Web3 (ex : Silly Royale), la société réduit le risque lié à l’adoption Web3 tout en anticipant la montée en puissance de la possession d’actifs numériques. Ce modèle combiné permet à SuperGaming de maximiser les opportunités et de gérer l’incertitude.

- Déploiement mondial et soutien d’investisseurs majeurs : Avec des partenaires de renom, SuperGaming ambitionne de devenir un leader indien du gaming à l’international. Les fonds levés soutiendront le lancement global d’Indus Battle Royale (à commencer par l’Amérique latine) et la montée en puissance technologique.

Multipli

Présentation : Multipli est un protocole « real-yield » qui offre des rendements ajustés au risque pour les actifs crypto natifs (Bitcoin, or tokenisé, XRP, stablecoins), habituellement non productifs. Il recourt à la tokenisation d’actifs réels (RWA) pour créer des opportunités de rendement sur des actifs jusque-là dépourvus de rentabilité, comme les actions ou matières premières.【5】

Le 28 août, Multipli a bouclé un tour de table de 5 millions de dollars, portant son total levé à 21,5 millions de dollars. L’objectif : élargir l’offre de produits yield institutionnels sur Bitcoin et or tokenisé.【6】

Investisseurs : Pantera Capital, Sequoia Capital, Elevation Capital, etc.

Points forts :

- Le DeFi de demain : Multipli délaisse les incitations inflationnistes au profit d’un real-yield institutionnel ajusté au risque. Son taux d’intérêt annuel (API) garantit liquidité et transparence le jour même, supprimant la complexité propre aux hedge funds et permettant aux stratégies tokenisées d’être intégrées nativement dans la DeFi.

- Stratégies institutionnelles d’élite : Multipli propose des stratégies delta-neutres conçues par Nomura, Fasanara ou Edge Capital. Leur tokenisation réduit les barrières d’accès et démocratise l’investissement.

- Adoption rapide et rendements élevés : Quelques semaines après lancement, Multipli dépasse 95 millions de dollars en TVL, avec un niveau actuellement au-dessus de 79 millions. Les taux proposés (6 % sur Bitcoin, 10–15 % sur stablecoins) surclassent largement la moyenne du secteur.

- Équipe chevronnée et partenaires solides : Fondé par d’anciens acteurs majeurs d’Ethereum, Coinbase, PayPal ou JPMorgan, Multipli noue des accords avec les gestionnaires d’actifs de référence pour tokeniser des stratégies éprouvées (ex : portage positif, arbitrage de base, gestion de liquidité), dans des produits yield liquides, modulaires et conformes, indépendants des incitations court terme.

BOB

Présentation : BOB (Build on Bitcoin) est une plateforme hybride Layer-2 associant la sécurité du Bitcoin à la flexibilité des smart contracts Ethereum. Elle intègre Ordinals, Lightning et Nostr, afin d’élargir l’utilité et la programmabilité native de Bitcoin.【7】

Le 7 août, BOB a finalisé un tour stratégique de 9,5 millions de dollars. Depuis décembre 2024, plusieurs tours de table ont permis de lever au total 21 millions de dollars.【8】

Investisseurs : Castle Island Ventures, Ledger Cathay Capital, RockawayX, Asymmetric, Hypersphere, IOSG Ventures, Bankless Ventures, Sigil/Zeeprime, CMS, Daedalus, Amber Group, Sats Ventures, etc.

Points forts :

- Architecture hybride : BOB combine la robustesse du modèle Bitcoin à la puissance programmable d’Ethereum. Grâce au Layer-2, la plateforme accélère les transactions, réduit les frais et conserve la compatibilité EVM. Les développeurs peuvent ainsi déployer des smart contracts sur Bitcoin, ouvrant la voie à des applications DeFi avancées.

- Innovation technologique : BOB pionnier de l’intégration zero-knowledge (ZK) dans un hybride Optimistic Rollup + ZK Rollup, pour optimiser les coûts/performances. Côté sécurité, elle s’appuie sur le PoW Bitcoin (minage fusionné) pour atteindre un niveau de sécurité institutionnel. L’intégration Fireblocks permet de sécuriser l’infrastructure wallet, clé de l’adoption du Bitcoin DeFi par les institutionnels.

- Tokenomics et croissance : Lancements des mécanismes « Fusion Points » et airdrop pour stimuler l’engagement utilisateur et la liquidité. Ces dispositifs favorisent la croissance du réseau et sa viabilité sur le long terme.

- Développements technologiques : Testnet déjà actif avec des fonctionnalités DeFi Bitcoin natives, ouverture à venir des dépôts/retraits trustless BTC via BitVM. Le mainnet ambitionne de positionner Bitcoin comme acteur central du DeFi.

HoneyCoin

Présentation : HoneyCoin, plateforme fintech, permet aux utilisateurs de gérer monnaies fiat et cryptos via une interface unifiée. Elle prend en charge mobile money, virement bancaire et crypto, facilitant paiements locaux et internationaux.【9】

Le 12 août, HoneyCoin a achevé une levée de 4,9 millions de dollars menée par Flourish Ventures. Les fonds appuieront la montée en puissance opérationnelle, élargiront l’offre produit et renforceront la gouvernance.【10】

Investisseurs/Business Angels : Flourish Ventures, Visa Ventures, Lava, TLCom, Antler, Musha Ventures, 4DX Ventures, Stellar Development Foundation, James Waugh (Fire Eyes), Vasily Shapovalov (cofondateur de Lido), etc.

Points forts :

- HoneyCoin cible le règlement financier mondial, en particulier pour les entreprises des marchés émergents. Son moteur de liquidité stablecoin offre collecte, gestion de trésorerie, règlement et change instantanés ou jour même, là où le secteur traditionnel requiert plusieurs jours ouvrés.

- Volume mensuel supérieur à 150 millions de dollars, plus de 350 entreprises clientes et plusieurs centaines de milliers d’utilisateurs. Application Peer-to-Peer : de quelques centaines à plus de 100 millions de dollars traités, preuve d’une forte déployabilité.

- Présence dans 45+ pays/régions, conformité réglementaire (PCI-DSS, 15 marchés africains, Europe, États-Unis). FXHub : trading temps réel sur 49 devises pour optimiser la trésorerie groupe. Partenariats majeurs (MoneyGram, UBA Bank, Stripe) et adoption par des fintechs à forte croissance (Cedar Money, TerraPay, Jiji).

Perle

Présentation : Perle, plateforme dédiée à la gestion des données d’entraînement IA, intègre des experts humains dans la labellisation et prend en charge les modèles multimodaux (texte, image, audio, vidéo).【11】

Le 7 août, Perle a levé 9 millions de dollars en Seed auprès de Framework Ventures, portant le total de fonds à 17,5 millions de dollars.【12】

Investisseurs : Framework Ventures, etc.

Points forts :

- Perle ne concurrence pas les créateurs de modèles tels OpenAI, mais agit en tant que « fournisseur d’énergie data ». Sa plateforme Perle Labs collecte du feedback humain de qualité, ressource précieuse pour l’entraînement IA.

- Chaque feedback est enregistré on-chain avec sa source, contributeur et métriques de qualité, assurant transparence et traçabilité. Les contributeurs sont rémunérés en tokens ou actifs blockchain, transformant la data en véritable activité économique et apportant la fiabilité qui fait défaut à l’industrie IA classique.

- Perle Labs est ouverte à toutes les équipes IA, indépendante de tout écosystème. Elle propose des outils intégrés pour la collecte, le contrôle qualité, l’évaluation et l’itération rapide. Prise en charge du RLHF pour améliorer sécurité et robustesse des modèles.

- Réseau d’annotateurs professionnels décentralisé, traçabilité blockchain et incitations permettent à Perle de réduire les biais, d’optimiser la performance et de poser les fondations d’une infrastructure de data humaine fiable et efficace pour l’IA.

Conclusion

En août 2025, le financement Web3 totalise 2,05 milliards de dollars pour 112 opérations. Malgré cette contraction, les évolutions structurelles confirment l’amorce d’une phase de maturité : l’industrie ne mise plus tout sur les méga-bets spéculatifs, mais valorise désormais les allocations stables et diversifiées. Le CeFi prend un rôle central, l’infrastructure et les projets de croissance de taille intermédiaire restent soutenus, tandis que la couche applicative subit un tri accéléré.

Côté financement, la dynamique amorçage (Seed) et Stratégique illustre la priorité donnée à l’innovation et à la synergie écosystémique. Le passage en force des Séries B atteste d’une direction du capital vers les projets solides et validés. Parallèlement, l’essor d’instruments financiers traditionnels (IPO, obligations convertibles) ainsi que l’entrée d’actifs crypto en trésorerie des sociétés cotées témoignent de l’intégration croissante de Web3 dans les marchés financiers globaux.

Les cas emblématiques confortent la tendance : SuperGaming ouvre la migration Web2 → Web3 via son modèle dual ; Multipli propulse la DeFi vers le « real yield » et professionnalise la tokenomics ; BOB renforce l’utilité de Bitcoin grâce à la technologie hybride et aux smart contracts ; HoneyCoin et Perle démontrent l’apport du Web3 dans la finance inclusive et la donnée IA.

Ce mois-ci, la dynamique générale démontre que Web3 bascule de la spéculation vers l’utilité, du concept à la maturité, et amorce une croissance diversifiée, stable et durable.

Références:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- SuperGaming, https://www.supergaming.com/

- Tech in Asia, https://www.techinasia.com/news/a16z-polygon-back-15m-series-b-for-indian-gaming-studio

- Multipli, https://multipli.fi/

- Chainwire, https://chainwire.org/2025/08/28/multipli-hits-21-5m-in-total-funding-as-it-expands-institutional-yield-for-crypto-rwa-assets/?mfk=HZ3EsEJFHaL5bDGEP6TtWHZFEYAnzfCtUK%2BvwySqTsMbN46poLI3yHvzsvDkS1D6wPhF7%2F0yBYKVKYkhLxdluzsJ9lHLqP9YH0dkxWz%2FAa3KKA%3D%3D

- BOB, https://www.gobob.xyz/

- X, https://x.com/build_on_bob/status/1953369142821830818

- HoneyCoin, https://honeycoin.app/

- HoneyCoin, https://blog.honeycoin.app/honeycoin-raises-49m

- Perle, https://www.perle.ai/

- The Block, https://www.theblock.co/post/366058/framework-ventures-leads-9-million-seed-round-for-web3-powered-ai-project-perle

Gate Research est la plateforme d’analyse approfondie blockchain et crypto, offrant aux professionnels des analyses techniques, insights de marché, études sectorielles, prévisions de tendances et décryptages macroéconomiques.

Avertissement

L’investissement sur les marchés crypto comporte un risque élevé. Il appartient à chaque utilisateur d’effectuer ses propres vérifications et de s’informer sur la nature des actifs et produits avant d’investir. Gate décline toute responsabilité en cas de perte ou dommage résultant d'une telle décision.

Partager

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Un guide du département de l'efficacité gouvernementale (DOGE)

Un regard approfondi sur les paiements Web3

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique