Uma proposta radical está a gerar grande controvérsia na comunidade Hyperliquid (HYPE), sugerindo a destruição de até 45% do total de fornecimento de Token HYPE. Esta medida audaciosa pode alterar completamente a tokenomics do HYPE, tendo um impacto profundo na sua avaliação de mercado. Que intenções estão realmente por trás desta proposta? É pura otimização de valor ou um cálculo cuidadoso de investidores institucionais?

O mistério do fornecimento: o problema da “inflação invisível” do $HYPE

Num ambiente cada vez mais competitivo entre as principais DEX Perp, Hyperliquid enfrenta desafios únicos como líder do setor. Ao contrário de outras plataformas emergentes, o problema do $HYPE não está na inovação funcional, mas sim na falha estrutural do design da sua economia de Token.

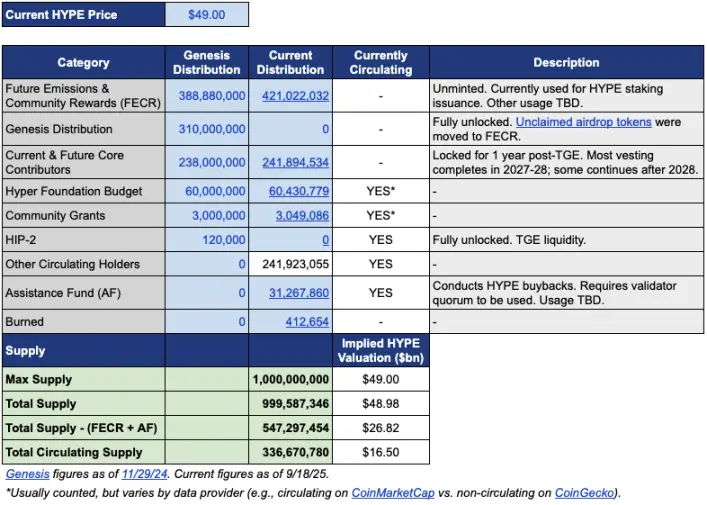

$HYPE A estrutura atual de fornecimento de Token mostra um desequilíbrio evidente:

· Volume de circulação: cerca de 339 milhões de unidades, com um valor de mercado correspondente a cerca de 154 mil milhões de dólares

· Fornecimento total: quase 1 bilhão de moedas, correspondente a um FDV de até 460 bilhões de dólares

· A diferença de quase 3 vezes entre a capitalização de mercado e o FDV

Esta grande discrepância resulta principalmente de duas componentes-chave:

- Emissões Futuras e Recompensas Comunitárias (FECR): Até 421 milhões de tokens, representando 42% do fornecimento total

2、Quantidade detida pelo Fundo de Assistência (AF): 31,26 milhões de moedas, recompradas pelo acordo mas nunca destruídas

“Este design faz com que o $HYPE pareça mais caro do que o Ethereum,” comentou um analista de criptografia, “mesmo que apenas um terço do total esteja realmente em circulação.”

O cerne da proposta radical: remodelar a tokenomics do $HYPE Token

O gestor de investimentos Jon Charbonneau (DBA Asset Management) e o investigador independente Hasu lançaram uma proposta não oficial em 22 de setembro, que rapidamente desencadeou discussões na comunidade, com mais de 410.000 visualizações até o momento da redação.

Três principais ações propostas

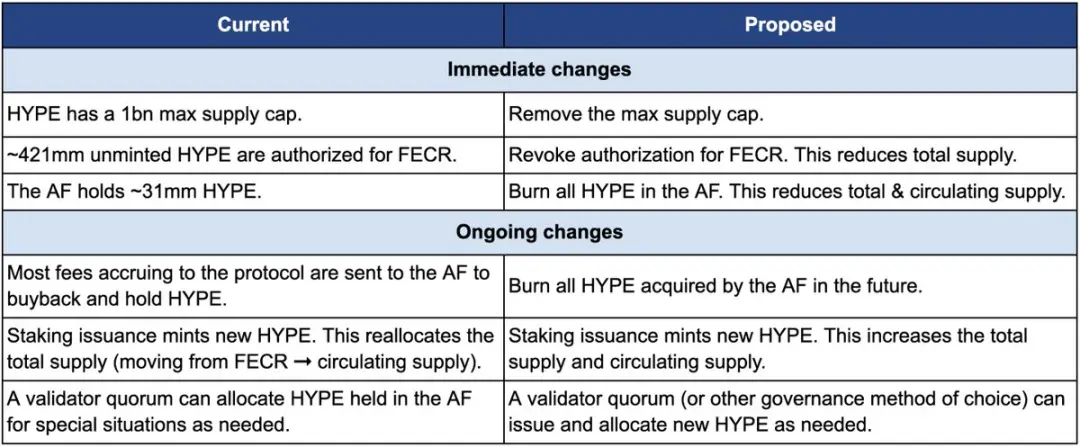

1. Revogação de 4,21 bilhões de moedas FECR

· Os Tokens originalmente destinados a recompensas de staking futuro e incentivos comunitários serão totalmente revogados

· Se for necessário no futuro, será necessário aprovar novamente através de votação de governança

2. Destruir todos os Tokens detidos pelo Fundo de Ajuda à Destruição

· Destruir imediatamente os atuais 3126 milhões de $HYPE

· Todos os Tokens recomprados no futuro serão diretamente queimados, em vez de serem retidos

3. Remover o limite de fornecimento de 10 bilhões de tokens

· Remover o limite fixo e decidir a quantidade de acordo com a governação conforme necessário

· Aumentar a transparência e a responsabilidade do fornecimento de Tokens

“Apenas torna o livro-razão mais honesto,” enfatizou Jon na proposta, “não afetará a participação relativa dos detentores existentes, nem a capacidade do projeto Hyperliquid de financiar.”

A verdadeira motivação por trás da proposta: quem é o maior beneficiário?

Superficialmente, esta proposta visa resolver o 'problema contabilístico' do $HYPE, tornando a avaliação do Token mais transparente. No entanto, uma análise mais aprofundada das posições das partes revela um jogo de interesses mais complexo.

Jon fala francamente na proposta: “Muitos investidores, incluindo alguns dos maiores e mais experientes fundos, apenas olham para os números FDV superficiais.”

Esta perspetiva é ecoada pelo sócio da Dragonfly Capital, Haseeb Qureshi: “Investidores profissionais automaticamente aplicam um desconto de 50% a estes 'reservas comunitárias' ao avaliar projetos.”

Em outras palavras, um dos objetivos centrais da proposta é tornar o $HYPE mais atraente para investidores institucionais, atraindo mais capital institucional ao reduzir o FDV.

Transparência de Interesses

É importante notar que o proponente Jon Charbonneau afirmou claramente que o fundo DBA que ele gerencia detém uma “posição significativa” em $HYPE, que ele também possui pessoalmente. Se a proposta for aprovada:

· A diminuição da oferta em 45% pode levar a um aumento significativo no preço do Token

· Os investidores institucionais que detêm uma grande quantidade de $HYPE serão os maiores beneficiários

· O timing da proposta coincidiu com a venda de $HYPE de 800 mil dólares por Arthur Hayes.

“Neste momento, as coincidências subtis são difíceis de não associar,” comentou um membro da comunidade.

Disputas Comunitárias: A Luta das 'Vacas Sagradas' da Indústria Cripto

O debate proposto ultrapassou a simples discussão de tokenomics, abordando os valores fundamentais da indústria de criptografia.

Haseeb Qureshi coloca esta proposta num fenômeno maior da indústria: “Na indústria criptográfica, algumas 'vacas sagradas' simplesmente não morrem, é hora de as abater.”

Ele está a referir-se a uma regra não escrita da indústria: os projetos geralmente reservam 40-50% da moeda para a 'comunidade', mas o uso específico dessas moedas muitas vezes é vago.

Durante o pico do mercado touro de 2021, cada projeto estava a competir para ver quem era mais descentralizado," observou um observador da indústria. “Na tokenomics, mencionar a distribuição da comunidade de 50%, 60% ou até 70% é cada vez mais politicamente correto.”

Três principais argumentos contra a voz de oposição

Os opositores na comunidade levantaram principalmente três questões de dúvida:

1. Considerações sobre gestão de risco

· AF detém Tokens como fundo de emergência para lidar com possíveis multas regulatórias ou ataques de hackers

· Queimar todas as reservas é equivalente a perder o buffer em tempos de crise

2. A eficácia do mecanismo de queima existente

· Hyperliquid tem três mecanismos de queima natural: taxas de negociação à vista, taxas de gás HyperEVM e taxas de leilão de Token

Com base na taxa natural de extinção do uso, uma intervenção humana única é mais saudável.

3. Sustentabilidade do mecanismo de incentivo

· O futuro lançamento é uma ferramenta importante para incentivar os usuários e contribuidores da plataforma

· Sem recompensas em novos Tokens, a motivação dos detentores de participação pode diminuir significativamente

A controvérsia filosófica da tokenomics: servir grandes fundos ou usuários comuns?

O cerne deste debate é, na verdade, uma questão mais fundamental: quem é que um projeto de blockchain deve realmente servir?

Duas perspetivas completamente diferentes

Perspetiva de Investidores Institucionais: Grandes fundos são a principal força motriz por trás do aumento de preços, os projetos devem ajustar os modelos econômicos para atrair esses fundos.

Perspetiva da Comunidade: Os utilizadores a retalho que efetuam transações reais na plataforma são a base, o sucesso da Hyperliquid depende do apoio de 94.000 utilizadores de airdrop, e não do financiamento de VC.

“Esta divergência tem sido comum na história do DeFi,” observou um veterano da indústria. “Durante a moeda do Uniswap, a comunidade e os investidores debateram constantemente sobre o controle do tesouro.”

Conclusão: Equilíbrio entre transparência e valor

Independentemente da decisão final da Hyperliquid, este debate já revelou uma contradição fundamental enfrentada pela indústria criptográfica: como equilibrar a busca pelo valor real e a manutenção do design tradicional da economia do Token.

Os proponentes da proposta acreditam que uma estrutura de fornecimento de Token mais transparente tornará o valor do $HYPE mais realista e benéfico para o longo prazo.

Os opositores estão preocupados que a alteração do modelo económico para atrair investidores institucionais possa desviar-se do propósito inicial do projeto e sacrificar os incentivos a longo prazo.

Até ao momento da redação, a Hyperliquid ainda não emitiu uma resposta oficial a esta proposta. Mas, independentemente do resultado final, este debate terá um impacto significativo no design da economia de Token de toda a indústria.