Cango (NYSE:CANG) — недооценённая «Восточная MicroStrategy».

Новая волна «MicroStrategy-фикации» охватила мировые рынки: размещение Bitcoin на балансе компании, подкреплённое стратегией долгосрочного управления и профессиональными инструментами капитального рынка, действительно способно обеспечить премиальную оценку бизнеса. Однако подобную модель легко повторить, что породило множество компаний, активно заявляющих о себе—готовящих яркие пресс-релизы, но фактически не раскрывающих структуру активов и не обеспечивающих прозрачности или строгого финансового контроля. Отсутствуют чёткие механизмы рефинансирования, управления рисками и достоверная регулярная отчётность.

В результате большого количества подобных инициатив наблюдается следующий тренд: «компаний с громкими историями много, а реально устойчивых и мощных балансов—единицы».

Как отличить «рассказчика» от компании с реальной фундаментальной основой? На мой взгляд, инвестиционно привлекательная фирма в стиле MicroStrategy должна соответствовать трём ключевым критериям: 1) Внедрение долгосрочного хранения Bitcoin в структуру корпоративного управления. 2) Использование дисциплинированных инструментов капитального рынка—например, дополнительных размещений или конвертируемых бумаг—для контролируемого расширения баланса. 3) Частая и прозрачная финансовая отчётность, а также устойчивый внутренний денежный поток. Только сочетание всех трёх факторов превращает нарративную оценку в реальный устойчивый баланс, способный переживать рыночные циклы, а не рушиться при первых признаках турбулентности.

Cango — типичный пример эффективной реализации данной стратегии.

Путь трансформации Cango

Внимательный взгляд на хронологию компании ясно демонстрирует: здесь нет стремления к краткосрочной спекуляции, это последовательная корпоративная трансформация. Cango сначала провела продуманную дивестицию, затем консолидировала финансовые показатели, стабилизировала производственные мощности, внедрила ежемесячную систему раскрытия информации по Bitcoin и укрепила стратегическую синхронизацию через совершенствование корпоративного управления.

6 ноября 2024 года Cango объявила и завершила покупку 32 EH/s действующих майнинговых машин за наличные у структуры, связанной с Bitmain. Параллельно были раскрыты планы приобрести дополнительно 18 EH/s машин через выпуск акций (сделка закрыта акциями 27 июня 2025 года). Именно тогда компания вышла на рынок крипто-майнинга. В ноябре выработано 363,9 BTC, в декабре — 569,9 BTC; ни один биткойн не был продан, что стало началом MicroStrategy-стратегии накопления Bitcoin.

В 2025 году корпоративное управление Cango становится центральной темой.

Ключевое событие — 27 мая, когда Cango продала весь свой прежний материковый бизнес компании Ursalpha Digital Limited за $351,94 млн наличными. Это намеренно отделило традиционные каналы дохода от рисков новой бизнес-модели, сняв наследственные бремена. С этого момента всё распределение капитала и отчетность фокусируются на «Bitcoin-майнинге и управлении BTC-активами».

Рост баланса происходил не через «точечные закупки», а через интеграцию реальных действующих майнинговых машин. 27 июня состоялся перевод активов через акционерный расчёт, мощность выросла ещё на 18 EH/s благодаря выпуску 146 670 925 обыкновенных акций класса A продавцам. Ключевой акционер—Golden TechGen Limited (GT)—получил около 19,85%, продавцам досталось в сумме 41,38%. Подобная сделка дала два показательных сигнала: большинство машин размещено в дата-центрах разных стран, включая США, поэтому производство стартует моментально и практически без задержек; а размещение этих ресурсов на балансе позволяет компании сразу начать систематическую прозрачную отчётность и строить внутреннее устойчивое производство BTC.

Обеспечив мощности, компания установила чёткий операционный ритм. В июльских раскрытиях Cango отчиталась о развернутом хешрейте 50 EH/s, среднем ежемесячном рабочем хешрейте 40,91 EH/s, добыче 650,5 BTC—на 45% больше, чем месяцем ранее. Конечные запасы BTC достигли 4 529,7. Эти цифры иллюстрируют не только рост, но и последовательность с прозрачностью: Cango параллельно раскрывает данные по «добыче, развертыванию, среднему показателю и запасам», предоставляя инвесторам удобную панель для ежемесячного мониторинга. Руководство публично заявило, что «не планирует продавать» Bitcoin, закрепив ритм и стратегию HODL в публичной отчетности.

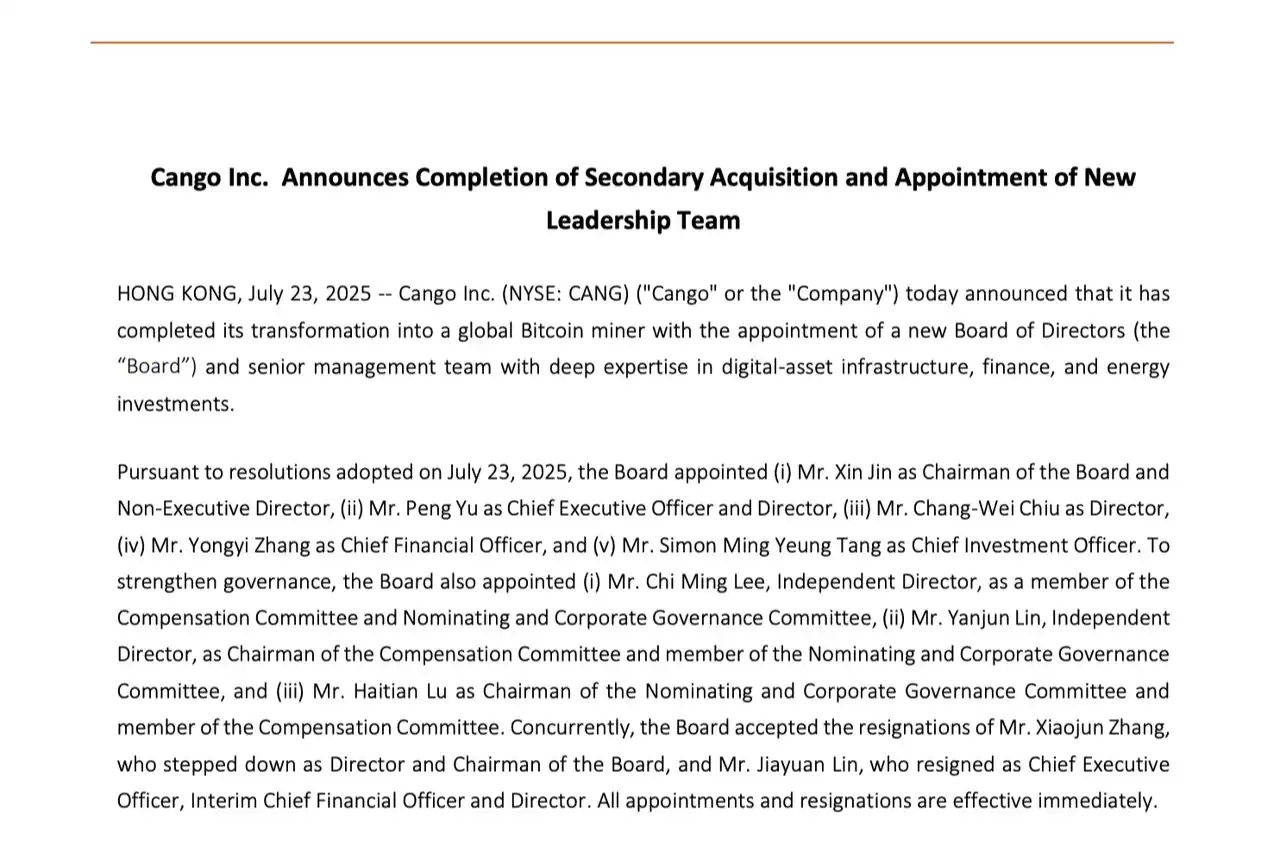

Корпоративное управление совершенствовалось синхронно с ростом мощности и уровня раскрытия. 23 июля Cango объявила о завершении второй сделки с акциями и реорганизации состава совета директоров: основатель Antalpha Мур Синь Цзин стал председателем, Пол Ю утверждён на пост CEO, Майкл Чжан — CFO, Саймон Танг — CIO. Это объединило сферу контроля и высшее руководство компании, усилив слаженность между производством, финансами и энергетикой. Параллельно Cango заключила стратегические партнерства с лидерами индустрии—Bitmain и Antalpha—повысив гибкость и влияние в вопросах закупки майнингового оборудования, управления активами и энергетических инвестиций. Для оператора, действующего по модели управления активами, такие альянсы превращают внешнюю неопределённость в внутренние управляемые ресурсы.

Cango объявила о втором приобретении и новых управленческих назначениях

Недооценка: почему акции Cango стоят ниже справедливой оценки?

Сравним Cango с флагманом среди «BTC-аккумулирующих» американских компаний—MicroStrategy. Главное достоинство MicroStrategy—финансовое моделирование: она успешно привлекает капитал, но почти не имеет собственных операционных мощностей. Большинство инвесторов MicroStrategy не знают, на чём строятся основные доходы компании. В отличие от неё, Cango использует внутренние производственные мощности и собственный майнинговый движок, снижая зависимость от чистого финансирования при росте баланса.

Оценим показатель премии: MicroStrategy владеет 628 791 BTC, её mNAV примерно 1,68x—то есть рынок оценивает компанию с 68%-ной премией к балансовым BTC, учитывая её способность привлекать капитал и держать активы на балансе.

При тех же метриках у Cango в июле 2025 года на балансе 4 529,7 BTC, месячная добыча—650,5 BTC, развернутый хешрейт—50 EH/s, средний рабочий—40,91 EH/s; руководство публично декларирует отсутствие планов по продаже. На 6 августа при курсе Bitcoin около $114 165 балансовая стоимость BTC—$517 млн; официальная капитализация—$833 млн, акции торгуются по $4,70–$4,73. Соответственно, премия за BTC—примерно 1,61x ($833M/$517M), что практически совпадает с 1,68x у MicroStrategy и гораздо ниже типичных премий 3x–10x у других компаний по аналогичной модели.

Но, в отличие от MicroStrategy, Cango владеет 50 EH/s мощности. Таким образом, её премия объединяет «BTC-резерв» с реальным внутренним денежным потоком—это и есть признак недооценки.

Для сравнения: японская Metaplanet получила налоговые и инвесторские преимущества, но не располагает глубокой ликвидностью американского рынка и подвергается большему риску институциональных распродаж; Cango—американская публичная компания с высокой прозрачностью отчетности, ликвидностью и консолидированной мощностью хеширования. Барьеры для входа низкие, управление ожиданиями—прозрачное.

На фоне традиционных майнеров преимущества Cango ещё очевиднее. Майнинг остаётся прибыльным бизнесом—последний цикл IPO в криптоиндустрии был за майнинговыми компаниями.

Тем не менее, большинство традиционных майнеров спустя несколько рыночных циклов продолжают работать по схеме «добыча—продажа—расширение», оставаясь крайне чувствительными к колебаниям цены. Cango, напротив, придерживается публичной политики HODL и реализует «расширение через капитализацию акций», превращаясь из оператора по типу «продал—заработал» в управляющего активами с балансом, укреплённым BTC, формируя устойчивую и прогрессивную бизнес-модель.

Приведём расчёты: капитализация Cango на 1 EH/s составляет $833 млн/50 EH/s, то есть $16,65 млн за EH/s; на средний рабочий хешрейт—$20,35 млн за EH/s. Для двух североамериканских лидеров: Riot в июле имела развернутых 35,5 EH/s и капитализацию $4,1–4,2 млрд ($106–116 млн за EH/s); Marathon—$5,7–5,9 млрд при «энергетизированном хешрейте» около 54 EH/s ($106–109 млн за EH/s). По этим показателям Cango оценивается в 5–7 раз ниже, чем отраслевые лидеры, что и отражает недооценку.

Оценим парк и эффективность: по отчётам Cango средняя эффективность флота—21,6 J/TH, в IV квартале 2024 года—17,81 BTC/EH/s, ок. 90%—жидкостно-охлаждаемые модели Bitmain. По электрокоэффициенту к конкурентов компания не уступает, а местами превосходит. Географическая диверсификация (сайты в США, Восточной Африке, Омане, Парагвае и др.) дополнительно позволяет снижать себестоимость BTC, что особенно важно при падении рынка.

Что дальше для Cango?

Настоящий драйвер оценки капитализации Cango—не модные тренды, а формирование долговременного и устойчивого баланса.

Из позиции «первых принципов» Cango рассматривает Bitcoin как стратегический корпоративный резерв. Руководство публично декларирует: «продавать не планируем», а ежемесячные раскрытия по мощности, добыче и запасам делают стратегию HODL верифицируемой рынком.

Истинная долгосрочная стратегия—не просто декларировать сроки, а обеспечивать ежемесячную финансовую отчётность. Инвесторы видят не только изменения цен, но и поступательный рост запасов, стабильное использование мощностей и прозрачную структуру корпоративного управления как основу. Cango превращает рыночную неопределённость в чёткие процессы, а процессы—в регулярную отчётность, что критично для прохождения рыночных циклов.

В майнинге есть фундаментальное правило: стоимость электричества имеет высший приоритет. Тот, кто может обеспечить долгосрочные низкие тарифы и доступ к возобновляемой энергии в разных регионах, выигрывает в периоды снижения рынка благодаря минимизации себестоимости добычи BTC. Новый совет директоров и менеджмент Cango успешно объединяют компетенции в майнинге, финансах и энергетике, формируя замкнутый цикл: «электроэнергия—мощность—запасы—финансирование».

Следующий шаг для Cango—детальная оптимизация энергетической стратегии: заключение долгосрочных контрактов и управление спросом в Северной Америке, использование избыточных мощностей и зелёной энергии на Ближнем Востоке, поиск недорогих и гибких источников энергии в Южной Америке и Восточной Африке. Комбинируя опыт в управлении хешрейтом и энергетикой, Cango способна предоставлять инфраструктуру HPC для предприятий искусственного интеллекта—открывая второе направление роста. С одной стороны—развертывание хешрейта, с другой—укреплённый баланс, в центре—связь энергоконтрактов, операционной эффективности и капиталовых инструментов.

Полная интеграция энергетики и майнинга—это не мгновенный процесс, а постепенное масштабирование через проекты-кластеры, превращение «низкой себестоимости энергии + высокого аптайма + масштабируемых операций» в стратегическое преимущество организации. На спаде рынка это—устойчивость, на росте—ускоренное расширение и лучшие возможности для привлечения капитала.

В конечном итоге Cango строит не очередную хайповую «историю про покупку крипты по дорогой цене». Настоящая стратегия—«максимальное использование собственных мощностей для формирования баланса BTC»: майнинговое оборудование генерирует внутренний денежный поток BTC, прозрачность отчётности способствует доверию инвесторов, а политика HODL становится корпоративной практикой прироста долгосрочной стоимости.

Так Cango реализует свою миссию—быть настоящим «Восточным MicroStrategy».

Дисклеймер:

- Данная статья перепубликована с сайта (BlockBeats). Авторские права принадлежат оригинальному автору (BlockBeats). По вопросам перепубликации обращайтесь в команду Gate Learn, которая обработает ваш запрос согласно установленным процедурам.

- Дисклеймер: отражённые в статье мнения и оценки являются исключительно позицией автора и не представляют собой инвестиционную рекомендацию.

- Переводы на другие языки выполнены командой Gate Learn. За исключением случаев, когда Gate указан как источник, использование переведённых материалов запрещено—копирование, распространение и плагиат недопустимы.