Серебряный кризис: когда бумажные системы начинают выходить из строя

В декабре на рынке драгоценных металлов серебро — а не золото — стало главным событием и лидером роста.

Серебро стремительно подорожало с $40 до $50, затем $55 и $60, быстро преодолевая исторические ценовые уровни, практически не давая рынку времени на передышку.

12 декабря спот-цена серебра достигла рекордных $64,28 за унцию, после чего последовал резкий откат. С начала года серебро выросло почти на 110%, значительно превзойдя золото, которое прибавило 60%.

Этот рост выглядит «абсолютно логичным», но именно в этом и заключается его опасность.

Кризис, скрытый за ралли

Почему серебро растет?

Потому что оно действительно выглядит заслуживающим этого.

С точки зрения крупных институциональных инвесторов, все аргументы сходятся.

Ожидания снижения ставок Федеральной резервной системы вновь активизировали интерес к драгоценным металлам. Слабые показатели по занятости и инфляции заставили рынок ожидать новых снижений ставок в начале 2026 года. Серебро, как актив с высокой чувствительностью, реагирует сильнее золота.

Рост промышленного спроса также подталкивает рынок вверх. Взрывное развитие солнечной энергетики, электромобилей, дата-центров и инфраструктуры искусственного интеллекта подчеркнуло двойную роль серебра — как драгоценного и промышленного металла.

Мировые запасы продолжают сокращаться, усиливая давление. Добыча серебра в Мексике и Перу в четвертом квартале оказалась ниже прогнозов, а запасы слитков в крупнейших биржевых хранилищах сокращаются из года в год.

По этим причинам рост серебра выглядит как рыночный консенсус — и даже как давно назревшая переоценка.

Но реальный риск скрыт глубже:

Рост серебра кажется оправданным, но он крайне нестабилен.

Главная проблема — серебро не золото. У него нет глобального признания и поддержки «национальных команд».

Устойчивость золота обеспечивается тем, что центральные банки по всему миру активно скупают его. За последние три года они приобрели более 2 300 тонн золота, добавив его к своим резервам как продолжение суверенного кредита.

Серебро — совсем другая история. Если совокупные золотые резервы центральных банков превышают 36 000 тонн, то официальные запасы серебра практически отсутствуют. Без поддержки центральных банков серебро лишено системного стабилизатора в периоды экстремальной волатильности и становится классическим «осиротевшим активом».

Разрыв в глубине рынка еще больше. Суточный объем торгов золотом составляет около $150 млрд, а серебром — всего $5 млрд. Если золото — это океан, то серебро — озеро.

Рынок серебра мал, с ограниченным числом маркет-мейкеров, низкой ликвидностью и небольшими физическими резервами. Главное — основная торговля серебром идет не в физическом виде, а через «бумажное серебро»: фьючерсы, деривативы и ETF.

Такая структура несет большие риски.

На неглубоких рынках крупные притоки капитала быстро взбудораживают всю поверхность.

В этом году именно это и произошло: внезапный приток капитала быстро поднял цены на малоликвидном рынке.

Короткое сжатие на фьючерсах

Настоящей причиной резкого роста цен на серебро стала не фундаментальная логика, а ценовая война на рынке фьючерсов.

Обычно спот-цена серебра немного превышает цену фьючерсов. Это объясняется тем, что хранение физического серебра требует расходов на хранение и страхование, а фьючерсы — это просто контракты, поэтому они дешевле. Эта разница называется «спот-премией».

Но начиная с третьего квартала этого года, ситуация изменилась.

Цены фьючерсов начали систематически превышать спот, и разрыв продолжал увеличиваться. Что это значит?

Кто-то целенаправленно поднимает цены на фьючерсы. Такой «фьючерсный премиум» обычно появляется либо при крайнем оптимизме рынка, либо при попытке организовать короткое сжатие.

Поскольку фундаментальные показатели серебра улучшаются постепенно — спрос на солнечную энергетику и новые технологии не взорвется за несколько месяцев, а добыча не исчезнет внезапно — агрессивные действия на фьючерсах выглядят скорее как короткое сжатие: капитал разгоняет цены фьючерсов.

Еще больше тревожат аномалии на рынке физических поставок.

Исторические данные COMEX, крупнейшей биржи драгоценных металлов, показывают, что менее 2% фьючерсных контрактов на драгоценные металлы закрываются физической поставкой; остальные 98% — денежным расчетом или пролонгацией.

Однако в последние месяцы поставки физического серебра на COMEX резко выросли, значительно превысив средние исторические значения. Все больше инвесторов теряют доверие к «бумажному серебру» и требуют реальные слитки.

Аналогичные тенденции наблюдаются и в ETF на серебро. Несмотря на крупные притоки, некоторые инвесторы предпочитают обменивать паи на физическое серебро, а не на доли фонда. Такая «бегущая» схема погашения оказывает давление на резервы ETF.

В этом году все три ключевых рынка серебра — COMEX (Нью-Йорк), LBMA (Лондон) и Шанхайская металлургическая биржа — столкнулись с волнами погашений.

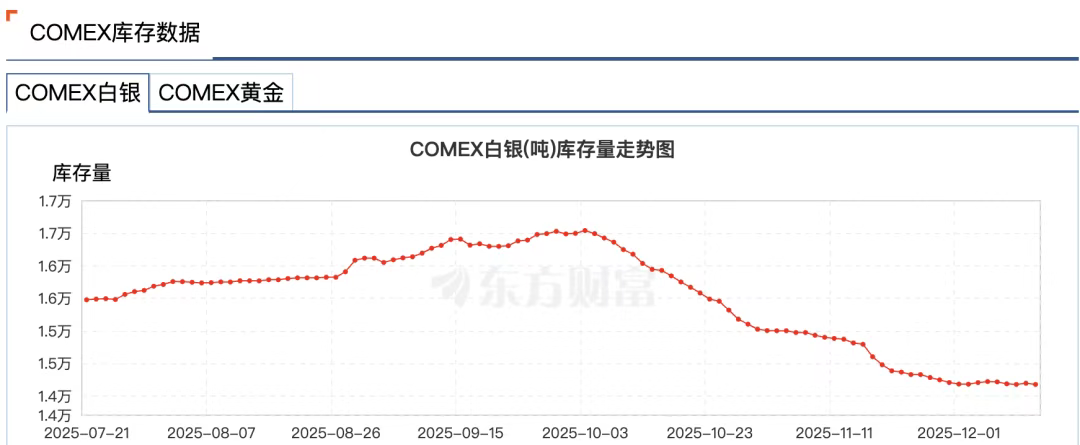

По данным Wind, за неделю с 24 ноября запасы серебра на Шанхайской бирже золота снизились на 58,83 тонн до 715,875 тонн — минимум с 3 июля 2016 года. Запасы серебра на COMEX упали с 16 500 тонн в начале октября до 14 100 тонн, то есть на 14%.

Причина очевидна: в условиях цикла снижения ставок по доллару инвесторы не хотят рассчитываться в долларах. Вторая причина — сомнения, сможет ли биржа обеспечить достаточное количество физического серебра.

Современный рынок драгоценных металлов крайне финансовизирован. Большинство «серебра» существует только в виде записей, а реальные слитки многократно закладываются, сдаются в аренду и используются для деривативов по всему миру. Одна унция физического серебра может обеспечивать сразу дюжину различных обязательств.

Ветеран рынка Энди Шектман отмечает: на LBMA в Лондоне всего 140 млн унций серебра, а суточный объем торгов — 600 млн унций. Более 2 млрд бумажных обязательств приходится на эти 140 млн унций.

Такая «фракционная резервная» система работает при обычных условиях, но если все потребуют физическую поставку, система столкнется с кризисом ликвидности.

В периоды кризиса на финансовых рынках часто возникает явление, которое называют «выдернуть вилку».

28 ноября на CME произошел сбой, который длился почти 11 часов из-за «проблем с охлаждением центра обработки данных» — самый длительный сбой в истории — и привел к остановке обновления фьючерсов на золото и серебро на COMEX.

Примечательно, что сбой случился именно в момент, когда серебро пробивало исторические максимумы: спот превысил $56, а фьючерсы — $57.

Ходили слухи, что сбой был попыткой защитить маркет-мейкеров, оказавшихся под угрозой экстремальных рисков и крупных потерь.

Позже оператор центра данных CyrusOne объяснил сбой человеческой ошибкой, что породило еще больше теорий заговора.

В итоге ралли, вызванное коротким сжатием на фьючерсах, сделало серебро крайне волатильным. Серебро фактически превратилось из защитного актива в высокорискованный инструмент.

Кто управляет процессом?

В истории с коротким сжатием неизбежно всплывает одно имя — JPMorgan Chase.

Причина очевидна: JPMorgan — признанный мировой лидер на рынке серебра.

С 2008 по 2016 годы трейдеры JPMorgan манипулировали ценами на золото и серебро.

Методы были просты: размещение крупных заявок на покупку или продажу фьючерсов на серебро для создания ложного спроса и предложения, вовлечение других участников, а затем отмена заявок в последний момент для получения прибыли на колебаниях цен.

Эта практика, известная как spoofing, привела к штрафу $920 млн для JPMorgan в 2020 году — рекордному взысканию от CFTC.

Но настоящая рыночная манипуляция идет глубже.

JPMorgan использовал масштабные короткие продажи и spoofing на рынке фьючерсов для подавления цен на серебро, а затем скупал физический металл по заниженным ценам.

После пика цен на серебро в 2011 году около $50 JPMorgan начал накапливать серебро в своем хранилище на COMEX, увеличивая запасы даже тогда, когда другие крупные игроки сокращали свои — в какой-то момент компания владела до 50% всех запасов серебра на COMEX.

Эта стратегия использовала структурные недостатки рынка: цены на бумажное серебро формируют цены на физическое, и JPMorgan может влиять на оба сегмента, оставаясь одним из крупнейших держателей физического металла.

Какую роль сейчас играет JPMorgan в коротком сжатии серебра?

Внешне JPMorgan демонстрирует «новую страницу». После урегулирования в 2020 году компания провела масштабные реформы комплаенса, наняв сотни новых специалистов.

На данный момент нет доказательств участия JPMorgan в текущем сжатии, но его влияние на рынок серебра остается огромным.

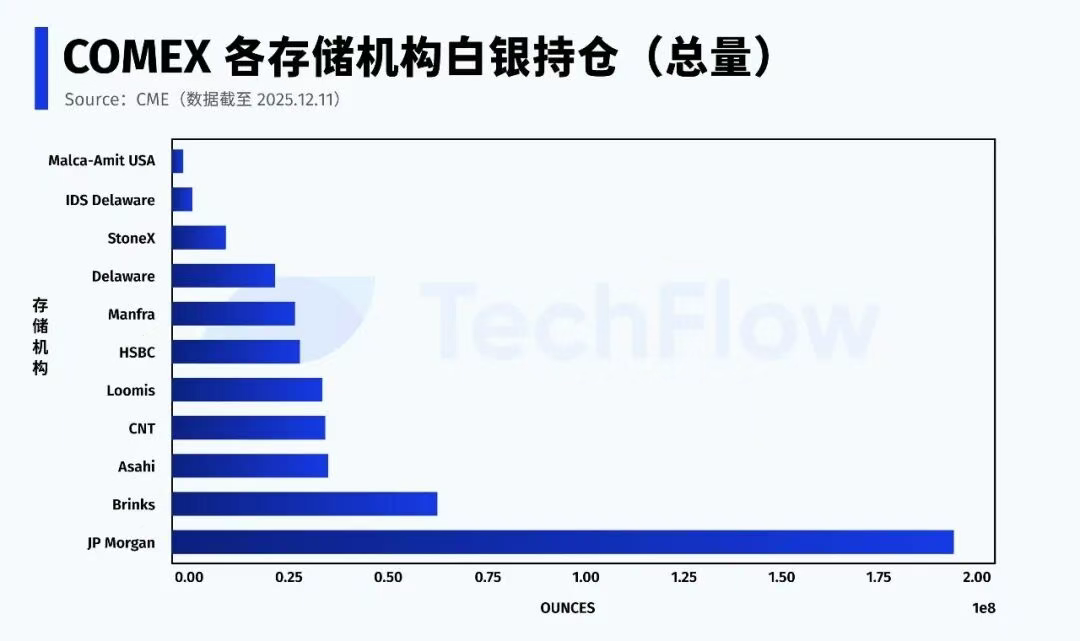

По данным CME на 11 декабря, JPMorgan владеет около 196 млн унций серебра (собственные и брокерские запасы) в системе COMEX — почти 43% всех запасов биржи.

JPMorgan также является кастодианом ETF на серебро (SLV). На ноябрь 2025 года компания держала 517 млн унций серебра на сумму $32,1 млрд.

Ключевой момент: по категории «Eligible» серебра (доступного для поставки, но не зарегистрированного) JPMorgan контролирует более половины объема.

В любом коротком сжатии реальная борьба сводится к двум вопросам: кто может предоставить физическое серебро и когда оно будет допущено к поставке.

В отличие от прежней роли крупного шортиста, сейчас JPMorgan стоит у «серебряных ворот».

В настоящее время зарегистрированное серебро, доступное для поставки, составляет лишь около 30% от общего объема. Когда большинство «Eligible» серебра сосредоточено у нескольких институтов, устойчивость рынка фьючерсов на серебро зависит от решений этих ключевых игроков.

Бумажная система рушится

Если охарактеризовать современный рынок серебра одним выражением, это будет так:

Ралли продолжается, но правила изменились.

Рынок претерпел необратимую трансформацию — доверие к «бумажной системе» серебра разрушается.

То же происходит и на рынке золота.

Запасы золота на нью-йоркской фьючерсной бирже продолжают сокращаться. Зарегистрированные запасы золота неоднократно достигали минимумов, биржа вынуждена перераспределять слитки из категории «Eligible», изначально не предназначенных для поставки.

Во всем мире капитал незаметно перемещается.

Более десяти лет основные стратегии размещения активов были крайне финансовизированы — ETF, деривативы, структурные продукты, кредитное плечо — все можно было секьюритизировать.

Теперь все больше капитала уходит из финансовых инструментов в физические активы, не зависящие от посредников или гарантий — прежде всего золото и серебро.

Центральные банки стабильно и существенно увеличивают золотые резервы, почти исключительно в физической форме. Россия запретила экспорт золота, а Германия и Нидерланды требуют репатриации золота, хранящегося за рубежом.

Определенность становится важнее ликвидности.

Когда предложение золота не может удовлетворить растущий физический спрос, капитал ищет альтернативы — серебро становится естественным выбором.

Этот сдвиг в сторону физических активов — борьба за монетарную власть в мире ослабляющегося доллара и деглобализации.

По данным отчета Bloomberg за октябрь, мировые потоки золота смещаются с Запада на Восток.

Данные US CME и LBMA показывают: с конца апреля из хранилищ Нью-Йорка и Лондона — двух крупнейших западных рынков — ушло более 527 тонн золота, а импорт золота крупными азиатскими потребителями, такими как Китай, резко вырос. В августе импорт золота в Китае достиг максимума за четыре года.

В ответ к концу ноября 2025 года JPMorgan переведет команду по торговле драгоценными металлами из США в Сингапур.

Рост цен на золото и серебро сигнализирует о возвращении к менталитету «золотого стандарта». Полное возвращение маловероятно в краткосрочной перспективе, но ясно одно: те, у кого больше физического металла, обладают большей ценовой властью.

Когда музыка остановится, за столом останутся только те, у кого есть настоящее золото и серебро.

Заявление:

- Статья перепечатана с сайта [TechFlow]. Авторские права принадлежат оригинальному автору [Xiao Bing]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и мы оперативно рассмотрим ваш вопрос в соответствии с установленными процедурами.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы этой статьи на другие языки выполнены командой Gate Learn. Не копируйте, не распространяйте и не используйте переводы без указания Gate в качестве источника.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Влияние разблокировки токенов на цены

Руководство по Департаменту по повышению эффективности государственного управления (DOGE)

Что такое MAGA? Декодирование токена с тематикой Трампа