Почему криптовалюта превращается в финтех, а финтех интегрирует криптовалютные технологии

Криптовалюты и блокчейн — это глобальная открытая инфраструктура, позволяющая людям свободно хранить, переводить, покупать и продавать, кредитовать и занимать, а также использовать свои активы в любой точке мира по своему усмотрению.

Вы контролируете собственные средства (self-custody) и взаимодействуете с сервисами или приложениями, не передавая контроль над активами третьим лицам.

Это противоположно традиционной финансовой системе, где банки (как классические, так и необанки) хранят ваши средства и предоставляют банковские услуги.

Гибкость блокчейн-инфраструктуры делает ее идеальным инструментом для институциональных игроков, желающих быстро перемещать капитал, корпоративных клиентов, расширяющих платежные возможности через стейблкоины, а также розничных инвесторов, стремящихся инвестировать или оптимизировать свои активы.

В данной статье мы рассмотрим переход от Defi к финтеху, интеграцию Web2/Web3, роль искусственного интеллекта, трансформацию отрасли и открывающиеся возможности.

Поехали ↓

Расскажу о стратегии финтеха от Grab — одного из лидирующих сервисов такси и суперприложений в Юго-Восточной Азии.

Grab начал с сервиса заказа такси в Малайзии, чтобы сделать поездки безопаснее и надежнее. Платформа быстро стала популярной и расширилась на Филиппины, Таиланд, Сингапур и Вьетнам.

Grab создал не просто приложение для такси, а платформу доверия в регионе с ограниченной инфраструктурой и разрозненной системой перевозок.

Позже Grab расширил услуги: частные автомобили, мототакси, доставка еды и посылок, а также собственная платежная система (wallet). Все сервисы доступны в одном приложении, с единой сетью водителей и платежной инфраструктурой, формируя экосистему суперприложения.

Компания поняла, что платежная инфраструктура GrabPay — это то, что объединяет всю экосистему: пользователи оплачивают поездки и доставки, хранят средства и совершают транзакции с торговцами, водители используют ее для хранения и оплаты, а вся финансовая активность фиксируется.

На этой базе Grab наладил партнерства с кредитными и страховыми стартапами, предлагая водителям финансовые продукты (микрокредиты, страховки).

Сегодня GrabPay превратился в один из крупнейших региональных электронных кошельков, интегрирующий новые финансовые сервисы — встроенные финансы, кредиты для торговцев, кредиты для водителей на основе скоринга, партнерства с банками и телеком-компаниями по финансовым продуктам.

Суть понятна.

tl;dr стратегия Grab

- Создать доверенную платформу с широкой пользовательской базой среди клиентов, водителей, торговцев

- Связать всю экосистему через платежную инфраструктуру/кошелек и собирать данные о финансах и расходах

- Выстраивать для пользователей встроенные финансовые продукты на основе этих данных

- Grab — это финтех-компания, глубоко интегрирующая финансы: сбережения, инвестиции, страхование, BNPL и цифровой банкинг

Такси, доставка еды ➔ Финтех

Crypto <-> Fintech

Сегодня мы видим, что стратегии, похожие на Grab, реализуются как в Web3-проектах, так и в компаниях Web2: крипто становится финтехом, а финтех все активнее интегрирует криптотехнологии.

Почему?

Объем рынка криптовалют (выручка от сервисов/приложений) пока мал по сравнению с финтехом, поэтому логично расширять ценностные предложения крипто (Defi, токенизация, stablecoin, кредитование/заимствование, доходность) на массовый потребительский сегмент.

Традиционные платежные системы сохраняют барьеры для инвестирования, сбережений, доступа к банковским сервисам, и часто пользователи вынуждены доверять провайдерам для хранения средств. Крипто и блокчейн — оптимальное решение этих проблем.

Кейсы

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi начал как провайдер ликвидного restaking во время @ eigenlayer restaking-сезона в 2023 году, предоставляя restaked ETH и комплексные стратегии Defi-ваултов с использованием eETH, weETH и стейблов для максимизации доходности. Команда делала упор на развитие ликвидности и гибкости стратегий.

В 2025 году Etherfi взял курс на банковские сервисы и финтех-функции, объединяя Defi с повседневными финансовыми сценариями — траты, накопления, доход, связь крипто и фиата, оплату счетов и зарплатные сервисы.

Ключом к массовому принятию стала Visa Cash card: пользователи могут тратить крипто напрямую или использовать ее как залог для займа стейблов и дальнейших трат (без продажи активов). Кэшбек ~3%, токен-инцентивы, Apple Pay/Google Pay и некостодиальный характер карты привлекли множество пользователей и оборотов на платформу (и на ваулты), то есть все больше капиталов размещается в EtherFi.

Etherfi позиционирует себя как необанк, предоставляющий Defi-модели массовым пользователям. Кто бы отказался от возможности легко занимать стейблы для трат или получать доходность ~10%+ на стейблы?

2. Stripe (Fintech ➔ Crypto)

@ stripe начинал с простой платежной инфраструктуры для разработчиков и онлайн-бизнеса в 2010 году. Stripe предоставляет API для приема платежей, управления подписками, предотвращения мошенничества, выплат и интеграции финансовых сервисов (закрывая все болевые точки торговцев).

Со временем Stripe вырос до универсальной финансовой платформы, предоставляя модульные API и продукты, позволяющие компаниям строить, внедрять и масштабировать финансовые сервисы без необходимости становиться банком.

- Stripe Connect: маркетплейсы могут платить сторонним продавцам, водителям, креаторам по всему миру, поддерживая сложную KYC и комплаенс

- Stripe Billing — автоматизированная система подписок для SaaS

- Stripe Treasury: встроенное хранение средств и банковские сервисы

- Stripe Issuing: мгновенное создание и управление картами

- Stripe Radar — система предотвращения мошенничества на базе ML

Stripe постепенно тестирует крипто-инфраструктуру: приобретает Bridge (инфраструктура платежей через stablecoin), Privy (инфраструктура кошельков и онбординга), а затем анонсирует собственную платежную L1 (Tempo).

Stripe формирует фундамент для платежей нового поколения, объединяя фиат, stablecoin и onchain-инфраструктуру на одной платформе для разработчиков: программируемые, глобальные деньги без границ.

К чему это ведет?

Кроме этих компаний, рынок активно захватывают новые проекты (как Crypto ➔ Fintech, так и Fintech ➔ Crypto).

В результате происходит сближение Defi и TradFi, инфраструктур Web2 и Web3, а блокчейн становится основой реальной экономики.

Defi TVL может вырасти в 10 раз — с $174 млрд до $1,74 трлн за 5 лет. В управлении активами — $140 трлн, и даже 1% размещения в Defi — реалистичная перспектива.

Стейблкоины могут незаметно работать в бэкэнде приложений и платформ, при этом предоставляя доходность пользователям.

Спотовая торговля, perpetual, prediction markets становятся массовыми: ценностное предложение для торговли крипто, токенизированными акциями, on-chain товарами и любыми активами (события, политика, макроэкономика, Taylor Swift) — огромно. Каждый бизнес хочет контролировать свой пользовательский поток.

В условиях консолидации корпоративные продажи и стратегии, ориентированные на розницу, становятся критически необходимыми.

Крипто-проекты должны становиться стартапами: меньше рисковых решений, больше профессионализма, формирование доверия.

Разработчикам нужно продавать свои Defi-продукты бизнесу, интегрировать ваулты в финтех-приложения или платформы управления капиталом. Необходимы корпоративные продажи, знание специфики, а риски, комплаенс и безопасность — решающие факторы для клиента.

Уже появляются первые примеры: крипто-команды выходят далеко за пределы CT:

- @ Polymarket получил инвестиции от NYSE (оценка $9 млн post-market), расширяет prediction markets на TradFi и формирует отраслевой стандарт

- @ flock_io сотрудничает с государствами, банками, международными институтами и публичными компаниями для внедрения приватных AI-решений. В Flock работает выделенная команда для традиционных отраслей и рынков капитала.

- @ pendle_fi интегрирует TradFi/Wallstreet в on-chain продукты по процентным ставкам — пулы с KYC и разрешениями

- @ Mantle_Official запускает UR Global Neobank — первый в мире необанк на блокчейне: мультиактивный счет (через швейцарский IBAN), дебетовая карта Mastercard с поддержкой SWIFT, SEPA, SIC и L1/L2, удобный on/off ramp, self-custody и будущие интеграции Defi (доходность на остаток, Mantle-native продукты)

- @ useTria начал с BestPath — AI-решения для поиска оптимальных маршрутов свопов между EVM, SVM и другими VM (Sentient, Talus, Polygon, Arbitrum Orbit). Tria расширился до Neobank/Fintech-сервисов, начиная с cash card (доходность на активы, возможность тратить альткоины напрямую)

- Крупнейшие биржи строят embedded finance внутри on-chain кошельков, формируя единый слой для продуктов Defi и TradFi: OKX wallet, Binance Wallet и др.

- Множество крипто-команд запускают собственные крипто-карты

Можно сказать, что @ CelsiusNetwork развивался правильно — нативная доходность на BTC, ETH и стейблы, доходность на депозитах, залоговые займы, платежи, дебетовая карта. Верное направление, но неудачная реализация — слабое управление рисками и отсутствие прозрачности.

Как Web3 AI вписывается в картину?

Для простоты выделим три направления:

- Выполнение задач

- Гарантия доверия к AI, который эти задачи выполняет

- Привлечение талантов для развития AI, который эти задачи реализует

Выполнение задач

Криптовалюта — это в первую очередь финансовые сценарии, поэтому AI-системы, усиливающие Defi, прогнозирование и трейдинг, становятся ключевым направлением для Web3 AI-разработчиков.

Торговые агенты, копилоты, AI-управляемые динамические Defi-стратегии, персонализированные Defi-агенты — например, @ Cod3xOrg, @ Almanak__, @ gizatechxyz

AI/ML-команды, прогнозирующие цены активов, результаты, погоду и многое другое: @ sportstensor, @ SynthdataCo, @ sire_agent

AI и ML-системы строятся поверх существующих крипто-сегментов (прежде всего Defi), улучшая доступность, снижая сложность, повышая доходность и эффективность управления рисками.

Гарантия доверия к AI, который выполняет задачи

AI нельзя доверять слепо, как и человеку, нельзя доверять инфраструктуре и создателям AI. Кому доверять?

Себе. Проверяйте все самостоятельно.

Здесь появляется верифицируемая инфраструктура.

Ethereum ERC-8004 — слой доверия, своего рода «паспорт» для AI, а Google AP2 и Coinbase x402 — платежная инфраструктура (stablecoin и традиционные rails), позволяющая агентам совершать транзакции между собой и с Web2-сервисами.

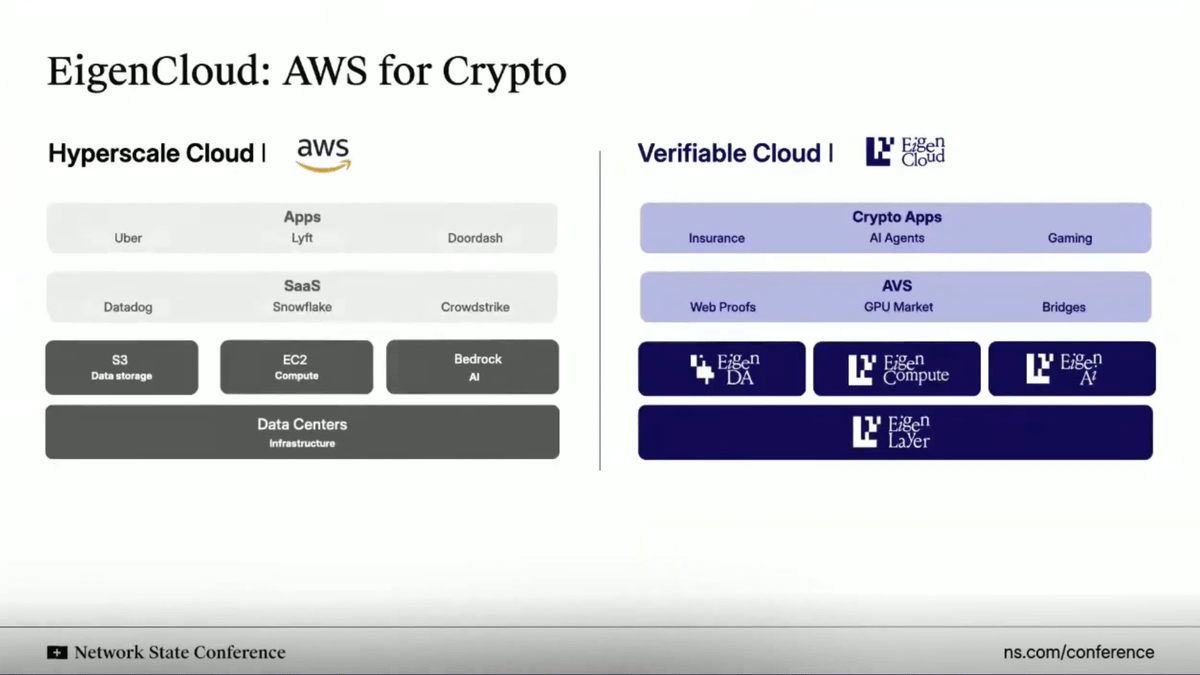

Как AWS Cloud, @ eigenlayer предоставляет верифицируемую облачную инфраструктуру для любых задач. Вместо размещения на централизованных серверах EigenLayer обеспечивает off-chain вычисления с верификацией результатов on-chain.

Решения EigenAI и EigenCompute идеально подходят для AI-агентов и Defi-сценариев.

Eigen реализует детерминированный инференс — LLM всегда выдает одинаковый результат для одинаковых входных данных, что исключает «галлюцинации» и обеспечивает предсказуемость.

Как restaked ETH подтверждает смарт-контракты, так и EIGEN — подтверждает и аттестует AI-агентов и приложения. Любой может повторить инференс и проверить результат.

Это дает (i) торговые агенты не выходят из-под контроля, (ii) рекомендательные системы в соцсетях всегда стабильны и защищены от подделки, (iii) автономные агенты могут безопасно управлять средствами, так как их инференс можно проверить и аудировать (решая проблему «галлюцинаций»).

Привлечение талантов для развития AI, который реализует задачи

Инженеры AI/ML — одни из самых востребованных специалистов. Лучших переманивают в крупные централизованные AI-лаборатории, самых лучших — открывают собственные проекты.

А можно присоединиться к дарвиновским AI-экосистемам.

Это экосистемы, в которых «майнеры» и «тренеры», запускающие AI или ML-модели для решения конкретных задач, получают KPI-бонусы. Если ваш результат соответствует целям, вы получаете солидное вознаграждение.

Bittensor и @ flock_io — самые известные дарвиновские AI-экосистемы, где майнеры и тренеры могут зарабатывать до 6–7-значных сумм в год, в зависимости от эффективности и стейка.

Цель — стимулировать приток талантов, формировать активное сообщество разработчиков, работающих над конкретными задачами. В идеале доходы от результатов должны превышать расходы на стимулы.

Эффективность такого подхода уже продемонстрирована: прогнозные модели на Bittensor превосходят рыночные бенчмарки, а Flock внедряет приватные AI-решения для крупных институтов и правительств (UNDP, Гонконг и др.).

Как все это объединяется

Крипто, финтех и AI конвергируют, образуя новую финансовую операционную систему.

В ее основе — конвергенция инфраструктур.

- Крипто-инфраструктура становится программируемым глобальным расчетным слоем для интернета.

- Финтех обеспечивает UX, комплаенс и доверие, необходимые для массового внедрения.

- AI становится слоем решений и автоматизации, оптимизируя ликвидность, персонализацию и пользовательский опыт.

Стейблкоины — невидимый слой для потребительских приложений, on-chain-идентичность и верифицируемые вычисления создают доверие между AI-агентами и приложениями, традиционные институты и финтех интегрируют Defi (или permissioned Defi) для новых доходных возможностей, а миллионы пользователей получают прямое владение, прозрачность и глобальный доступ к капиталу и интеллекту.

Личное замечание: Спасибо за внимание! Перед вами немного сокращенная версия статьи (если хотите узнать мои развернутые мысли — смотрите Substack-версию).

Если интересуетесь новыми DeAI-проектами, которыми я особенно увлечен — ознакомьтесь с серией The After Hour на моем Substack.

Отказ от ответственности: Данный документ предназначен исключительно для информационных и развлекательных целей. Мнения, выраженные в документе, не являются инвестиционными рекомендациями. Получатели документа должны самостоятельно оценивать свои финансовые обстоятельства, инвестиционные цели и толерантность к риску (которые не учитываются в данном документе) перед принятием инвестиционных решений. Документ не является офертой или приглашением сделать оферту на покупку или продажу каких-либо активов, упомянутых в тексте.

Примечание:

- Статья перепечатана с ресурса [Defi0xJeff]. Все права принадлежат автору [Defi0xJeff]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn для оперативного решения вопроса.

- Отказ от ответственности: Мнения и позиции, выраженные в статье, принадлежат исключительно автору и не являются инвестиционными рекомендациями.

- Переводы статьи на другие языки выполняются командой Gate Learn. Запрещено копировать, распространять или использовать переведенные материалы без разрешения, если не указано иное.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году