Почему крупнейшие инвесторы в Bitcoin внезапно остановили процесс накопления?

В течение большей части 2025 года Bitcoin сохранял устойчивый базовый уровень, чему способствовал необычный союз корпоративных казначейств и биржевых инвестиционных фондов (ETF).

Компании выпускали акции и конвертируемые облигации для приобретения токенов, а приток средств в ETF незаметно поглощал новое предложение. Совместно они обеспечили стабильную базу спроса, позволившую Bitcoin противостоять ужесточению финансовых условий.

Однако эта опора начала меняться.

В публикации от 3 ноября на X Charles Edwards, основатель Capriole Investments, сообщил, что его бычий взгляд ослаб из-за снижения темпов институционального накопления.

Он отметил:

«Впервые за 7 месяцев чистые институциональные покупки ОПУСТИЛИСЬ ниже уровня ежедневной добычи. Плохо».

Институциональные покупки Bitcoin (Источник: Capriole Investments)

По словам Эдвардса, этот показатель был ключевым фактором его оптимизма, даже когда другие активы превосходили Bitcoin по доходности.

Однако сейчас он отметил, что примерно 188 корпоративных казначейств владеют значительными позициями в Bitcoin, при этом их бизнес-модели зачастую ограничиваются вложением в токен.

Замедление покупок Bitcoin корпоративными казначействами

Ни одна компания не ассоциируется с корпоративными покупками Bitcoin так явно, как MicroStrategy Inc., недавно сократившая название до Strategy.

Компания под управлением Michael Saylor, преобразовавшаяся в казначейство Bitcoin, теперь владеет более 674 000 BTC и занимает позицию крупнейшего корпоративного держателя.

Однако темпы покупок существенно замедлились в последние месяцы.

Для справки: Strategy добавила около 43 000 BTC в третьем квартале, что стало её минимальной квартальной покупкой за год. Это неудивительно, учитывая, что часть приобретений Bitcoin за этот период составляла лишь несколько сотен монет.

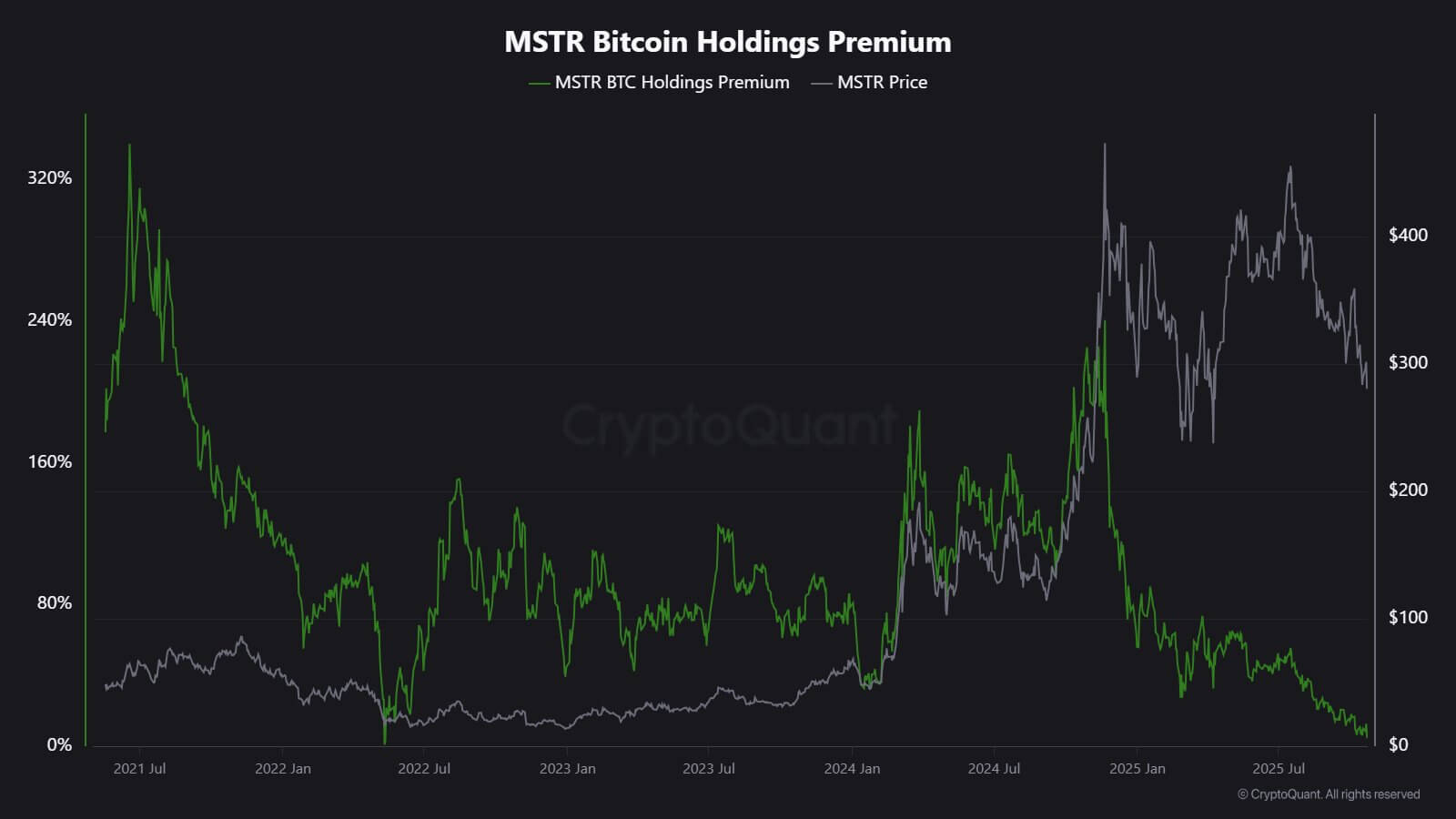

Аналитик CryptoQuant J.A. Maarturn считает, что замедление связано с падением NAV Strategy.

По его словам, раньше инвесторы платили заметную «NAV-премию» за каждый доллар Bitcoin на балансе Strategy, предоставляя акционерам плечевое участие в росте BTC. Эта премия с середины года сократилась.

С уменьшением рыночных драйверов выпуск новых акций для покупки Bitcoin стал менее выгоден, что снизило мотивацию к привлечению капитала.

Maarturn отметил:

«Привлекать капитал стало сложнее. Премия на размещение акций снизилась с 208 % до 4 %».

Премия акций MicroStrategy (Источник: CryptoQuant)

Охлаждение распространяется и за пределы MicroStrategy.

Metaplanet, компания из Токио, ориентировавшаяся на американский опыт, недавно торговалась ниже рыночной стоимости собственных запасов Bitcoin после резкого снижения.

В ответ она разрешила обратный выкуп акций и внедрила новые правила привлечения капитала для увеличения казначейства Bitcoin. Этот шаг демонстрирует уверенность в балансе, но также иллюстрирует снижение интереса инвесторов к модели «цифрового казначейства».

На самом деле, замедление приобретений Bitcoin казначействами привело к слияниям отдельных компаний.

В прошлом месяце Strive, управляющая активами, объявила о поглощении Semler Scientific, небольшой казначейской компании BTC. После сделки оба предприятия смогут держать почти 11 000 BTC по премии, которая становится дефицитным ресурсом в отрасли.

Эти примеры отражают структурные ограничения, а не потерю веры. Когда выпуск акций или конвертируемых бумаг перестаёт приносить рыночную премию, приток капитала иссякает — корпоративное накопление замедляется естественным образом.

Потоки ETF?

Спотовые ETF на Bitcoin, которые долго считались автоматическими абсорберами нового предложения, также демонстрируют признаки усталости.

В течение большей части 2025 года эти финансовые инструменты обеспечивали чистый спрос, с постоянным превышением притоков над оттоками, особенно во время роста Bitcoin до рекордных значений.

Однако к концу октября потоки стали нестабильными. В отдельные недели фиксировались отрицательные значения, когда управляющие портфелями корректировали позиции, а риск-дески сокращали экспозицию в ответ на изменение ожиданий по ставкам.

Эта волатильность знаменует новый этап в поведении ETF на Bitcoin.

Макроэкономический фон ужесточился, ожидания быстрого снижения ставок исчезли, реальные доходности выросли, ликвидность снизилась.

Тем не менее, интерес к Bitcoin сохраняется, но проявляется скачками, а не равномерно.

Данные SoSoValue показывают этот сдвиг: за первые две недели октября цифровые инвестиционные продукты привлекли почти 6 млрд долларов США.

Однако к концу месяца часть поступлений была нивелирована — объем выкупов превысил 2 млрд долларов США.

ETF на Bitcoin

Еженедельные потоки ETF на Bitcoin (Источник: SoSoValue)

Такая динамика указывает на то, что ETF на Bitcoin стали полноценными двухсторонними рынками. Они по-прежнему обеспечивают высокую ликвидность и доступ институционалов, но уже не являются односторонними накопительными инструментами.

Когда макроэкономические сигналы становятся неопределёнными, инвесторы ETF могут выйти так же быстро, как и войти.

Рыночные последствия для Bitcoin

Текущая ситуация не обязательно означает падение, но предвещает большую волатильность. По мере ослабления поглощения со стороны корпораций и ETF динамика цены Bitcoin всё больше зависит от краткосрочных трейдеров и макроэкономических ожиданий.

В таких условиях, по мнению Эдвардса, новые драйверы — смягчение денежно-кредитной политики, регуляторная ясность или возвращение интереса к рисковым активам — могут снова спровоцировать институциональный спрос.

Однако пока маржинальный покупатель осторожен, цена становится более чувствительной к глобальным циклам ликвидности.

Эффект складывается из двух частей.

Во-первых, структурный спрос, который раньше выступал «полом», ослабевает.

В периоды недостаточного поглощения внутридневная волатильность усиливается, поскольку меньше стабильных покупателей сглаживают колебания. Апрельское сокращение добычи в 2024 году механически уменьшило предложение, но дефицит без стабильного спроса не гарантирует рост цен.

Во-вторых, меняется корреляционный профиль Bitcoin: с охлаждением накопления актив снова может следовать за общими циклами ликвидности. Рост реальных доходностей и укрепление доллара могут давить на цены, а смягчение условий возвращает активу лидерство в фазах «risk-on».

По сути, Bitcoin возвращается в макро-рефлексивную фазу и ведёт себя скорее как высоко-бета рисковый актив, чем как цифровое золото.

При этом долгосрочный нарратив Bitcoin как дефицитного программируемого актива не теряет актуальности.

Это отражает рост значения институциональных факторов, которые раньше защищали Bitcoin от розничной волатильности. Те же механизмы, что вывели Bitcoin в мейнстрим портфелей, теперь сильнее привязывают его к гравитации рынков капитала.

В ближайшие месяцы станет ясно, сможет ли актив сохранить привлекательность «store-of-value» без автоматического притока капитала от корпораций и ETF.

История показывает, что Bitcoin умеет адаптироваться: когда один канал спроса замедляется, появляется другой — будь то государственные резервы, интеграции с финтехом или новый розничный интерес на фоне смягчения макроэкономических условий.

Отказ от ответственности:

- Статья перепечатана с ресурса [cryptoslate]. Все права принадлежат оригинальному автору [Oluwapelumi Adejumo]. В случае возражений по перепечатке обращайтесь к команде Gate Learn для оперативного урегулирования.

- Отказ от ответственности: мнения и выводы, представленные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Если не указано обратное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое проблема византийских генералов

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Что такое Индекс сезона альткоинов?

Сравнение типов биткойн-адресов: P2PKH, P2SH, P2WPKH и другие