Аналітика Gate Ventures: Реструктуризація екосистеми AltDA — основні виклики та перспективи подолання

Коротко про головне

В умовах стрімкого розвитку ринку криптовалют актуальними для галузі стали питання масштабування ончейн-транзакцій та доступності даних (DA). Спільнота Ethereum все активніше впроваджує Layer2-рішення: проєкти Layer2, під тиском високих витрат на Calldata, звертаються до DA для економії та підвищення ефективності. Завдяки пропозиціям Danksharding і EIP-4844, нові моделі зберігання знижують витрати та підвищують ефективність публікації Rollup-даних в основному ланцюгу Ethereum. Одночасно AltDA-проєкти — Celestia, EigenDA, Avail та інші — зайшли на ринок з незалежними моделями консенсусу й унікальними методами кодування даних, формуючи альтернативні рішення щодо блокового простору.

Хоч AltDA-проєкти демонструють потенціал у ціновій політиці блокового простору та масштабованості, ринковий попит на великий обсяг ончейн-даних залишається низьким. Для більшості Rollup-рішень, навіть якщо витрати DA в Ethereum (наприклад, Base — менш як 5%) незначні, легітимність, ліквідність та екосистемна інтеграція Ethereum дають значно більшу цінність, ніж будь-яка економія. Так, Celestia залежить майже на 85% від Eclipse щодо завантажень Blob, що веде до різкого концентрування користувачів. З моменту запуску Celestia отримала лише десятки тисяч доларів доходу — цього недостатньо для самостійного розвитку чи залучення нових користувачів; інші DA-проєкти майже неактивні на тлі домінування EigenDA.

Дослідження джерел реального попиту на DA і поточних викликів засвідчує: традиційні фінансові та легкі застосунки майже не використовують блоковий простір — витрати на Ethereum DA для них мінімальні. З розширенням DA в Ethereum та вдосконаленням ZK-компресії домінування Ethereum у DA лише посилиться, а запит на AltDA ще більше знизиться. Враховуючи структуру користувацького попиту, справжній вибух DA може забезпечити лише даноємні сервіси — AI, геймінг, соціальні платформи. Саме ці напрями стануть перевіркою масштабованості DA-зон блокчейнів. DA-проєктам варто зосередитися на розвитку повноцінних ончейн-застосунків та мережевих бізнес-ефектах — аналогічно до DeFi-композабельності.

Історія розвитку доступності даних

Етапи масштабування Ethereum, джерело: GenesiSee

Масштабованість завжди була центральною темою для Ethereum. Еволюція мережі охопила канали стану, Plasma, ETH2.0 Sharding, Shadow Chains (Rollups), ZK, OP тощо, привівши до домінування Layer2-архітектури. ZK Rollup як основний механізм масштабування об’єднує Layer2-транзакції у Calldata — початкову область для зберігання доступності даних. DA не тотожна зберіганню інформації: її суть — гарантування валідності транзакцій. Поширення Layer2-рішень збільшило значимість високих витрат на Calldata в Ethereum. Calldata використовується для передання параметрів виклику смарт-контрактів і не призначена для великих обсягів DA-інформації.

У відповідь Dankrad Feist (Ethereum) представив DankSharding — розділення інфраструктури на кілька функціональних шарів, зокрема шар DA, де дані зберігаються у вигляді Blob, а з L1 вони видаляються через певний час, щоб уникнути переповнення основного ланцюга. Ключові цілі DankSharding — реалізація DAS-семплінгу і обсяг до 16 МБ на слот.

Перші версії цієї концепції були реалізовані через Proto-Danksharding, EIP-4844 та оновлення Dencun. За EIP-4844 один Blob має розмір 128 КБ, в одному блокові/слоті дозволено шість Blob (три основних), причому ціноутворення на газ регулюється EIP-1559 при перевищенні трьох Blob.

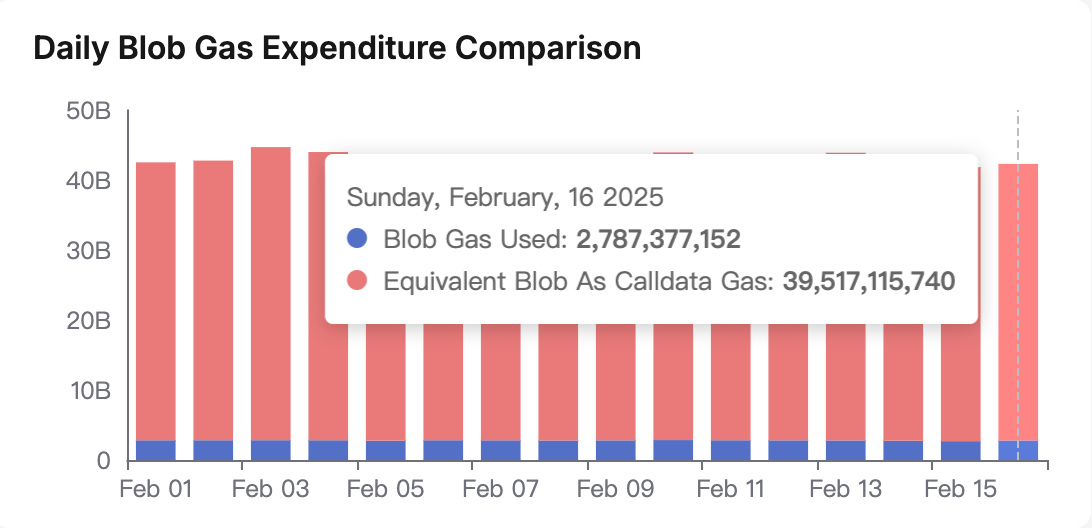

Щоденні операції Layer2 передбачають витрати на виконання (оновлення стану, дії між ланцюгами), DA (компресовані дані, корені мережі, ZK-докази) і перевірку (валідація ZK). До EIP-4844 витрати Layer1 сягали 98% загальних видатків Layer2 — головним чином через високу ціну зберігання Calldata.

Щоденний обіг Blob, джерело: Blobscan

Оновлення Dencun зменшило витрати DA на 92%. У процесі нарощування DA-потужностей Ethereum, Celestia запропонувала стороннє рішення і популяризувала концепцію «модульності» блокчейна. Це викликало критику та сформувало низку ринкових оцінок:

- Ethereum передав виконання Layer2, фактично відмовившись від ідеї «світового комп’ютера» на користь «світового розрахункового шару» — концепції, яку складно просувати навіть емітентам ETF.

- Layer2-архітектура поступається монолітним ланцюгам за рівнем ліквідності.

- Мережа Celestia перевершує Ethereum за швидкістю та доступністю DA, що дозволяє опрацьовувати більше даних.

- Ринок модульних блокчейнів стрімко розвивається: з’являються численні проєкти у виконанні, віртуальних машинах, секвенсерах, DA-шарах.

Головною перевагою Ethereum лишається легітимність, однак її складно виміряти: брак підтримки спільноти Ethereum веде до відтоку користувачів та втрати репутаційного капіталу, тому в інтернет-колах мережу жартома називають «культом».

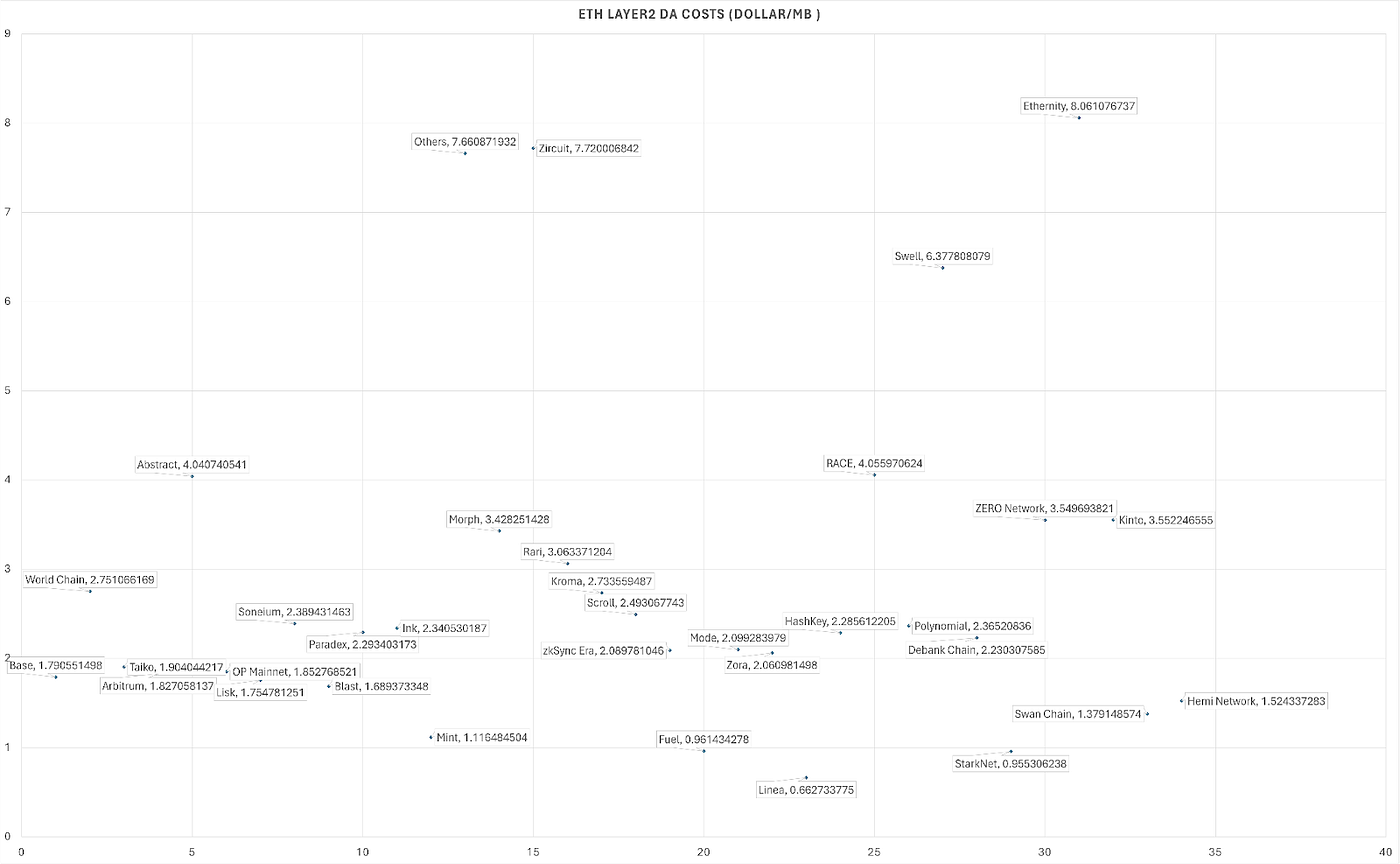

Вартість DA Layer2 (USD/MB)

Запуск Celestia суттєво знизив DA-витрати. Після Dencun середня вартість DA Ethereum на 1 МБ — USD 0,6–4,0, для Linea — мінімум USD 0,66/MB. DA OP chain — близько USD 20/MB; актуальні дані щодо Unichain DA не публікувались.

DA-витрати Celestia, джерело: Celenium

DA-витрати Celestia — 0,06–0,09 TIA/MB — зниження на 60–90% порівняно з Ethereum, при низькій волатильності ціни. Водночас бізнес «продажу блоків» через Celestia, Avail тощо практично не демонструє зростання. В екосистемі Celestia Eclipse забезпечує 93,61% завантажень Blob, інші проєкти — мізерну частку. Токени Avail і Celestia втрачають цінність, а продаж токенів Celestia на OTC підтверджує ринкові труднощі.

Celestia втратила імпульс: ключові проблеми залишаються невирішеними, розширення екосистеми зупинилося. Модульна блокчейн-модель та альтернатива Ethereum втратили актуальність. Матеріал аналізує ділову вартість блокового простору — після зникнення легітимності — з позиції ринкової еволюції й освітньої роботи протягом двох років.

Технічний аналіз провідних DA-проєктів

До ключових DA-рішень належать Celestia, EigenDA, Nuffle (NEAR DA), Avail, Bitcoin DA Nubit та AI-орієнтований 0G (Zero Gravity).

Порівняльна таблиця

Більшість DA-проєктів використовують двовимірне Reed-Solomon-кодування та DAS (Data Availability Sampling), що є також перспективою розвитку Ethereum. Reed-Solomon забезпечує відновлення через надмірність, DAS — перевірку даних з малою кількістю вибірок. Нижче — порівняння рішень Ethereum EIP-4844, Celestia, EigenDA, Nuffle, Avail.

Ethereum EIP-4844

EIP-4844 — це «проміжний етап» перед повноцінним шардингом. Він запроваджує транзакції з передачою Blob-даних із розміщенням на консенсусному шарі Ethereum (Beacon Chain), не на шарі виконання; дані видаляються із вузлів виконання через два–три тижні — заощаджуючи витрати Layer2–L1 на публікацію. EIP-4844 поки не підтримує DAS, але це планується у майбутньому. Спеціального механізму доказу немає, оскільки Blob-дані заносяться безпосередньо у мейннет; консенсус — Ghost + Casper, блоковий час — 12 секунд.

Максимум Blob на блок — шість (три стандартні), кожен по 128 КБ, із ціноутворенням газу за EIP-1559. Ціль Danksharding — слоти до 32 МБ, кросшардова інтеграція, застосування Reed-Solomon-кодування, DAS та KZG-коммітментів у фінальному варіанті.

Celestia

Celestia — перший незалежний Layer1 як «модульний блокчейн», спеціалізований на DA і консенсусі. Вона поєднує DAS, двовимірне Reed-Solomon-кодування й мерклові дерева імен (NMT) для фрагментації, кодування та перевірки блокових даних через вибіркове тестування вузлів — імовірний контроль з мінімальними даними.

Celestia працює на консенсусі Tendermint (Cosmos): один пропозер і два раунди голосування (Prevote, Precommit); підтвердження — за двома третинами вузлів. Теоретичний час блоку й фіналізації — близько 15 секунд, можливі й менші показники. Замість KZG використовується оптимістичний доказ, інтерактивна перевірка — лише при підозрі на шахрайство.

На старті розмір блоків був 2 МБ. Використання Reed-Solomon-кодування з DAS зменшує навантаження на вузли, полегшуючи роботу легких клієнтів.

EigenDA

EigenLayer — проміжне рішення у Ethereum, що дає ETH-валідаторам можливість брати участь у «рестейкінгу» для додаткових сервісів, зокрема EigenDA. Останній не створює окрему мережу консенсусу; оператори вузлів стейкають xETH і підлягають слешингу за неподачу даних. EigenDA фактично виступає пулом для низки паралельних DA-проєктів із забезпеченням xETH.

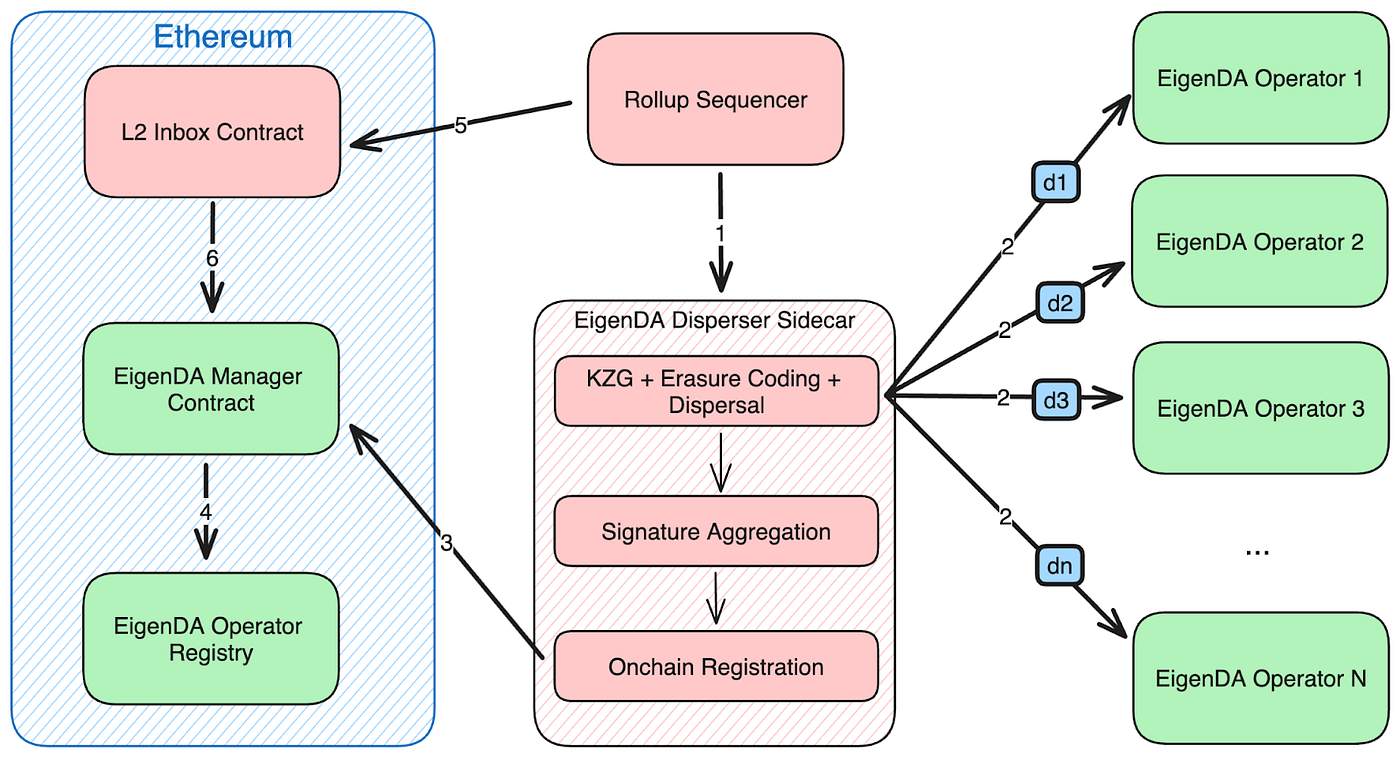

Внутрішня структура EigenDA, джерело: EigenDA

Оператори стейкають xETH, зберігають фрагменти Blob і підлягають слешингу за порушення; Dispersers зв’язують Rollup з операторами, розбивають Blob, кодують надмірність, перевіряють KZG-коммітменти, збирають підписи й передають агрегований доказ у Ethereum. Retrievers збирають Blob із фрагментів.

EigenDA — не блокчейн, окремого консенсусу немає. Безпека операторів гарантована через стейкінг і слешинг. Контракти Ethereum відстежують коммітменти й підписи; цілісність — на розподільниках (DAC). Фіналізація узгоджується з мережею Ethereum, як правило, 2–3 епохи. EigenDA може передавати кілька Blob у слот, заявляючи обсяг до 15 МБ/с.

Nuffle

Nuffle виокремлено з NEAR Foundation і отримав USD 13 млн інвестицій під керівництвом Electric Capital. Повна архітектура NEAR DA ще не розкрита, але відомо про Nightshade-sharding і тридобове зберігання стану. Можливе використання схеми Reed-Solomon + KZG, але DAS не застосовується через ризики атак (враховано досвід 0G).

Отримуйте оновлення Gate Ventures на e-mail

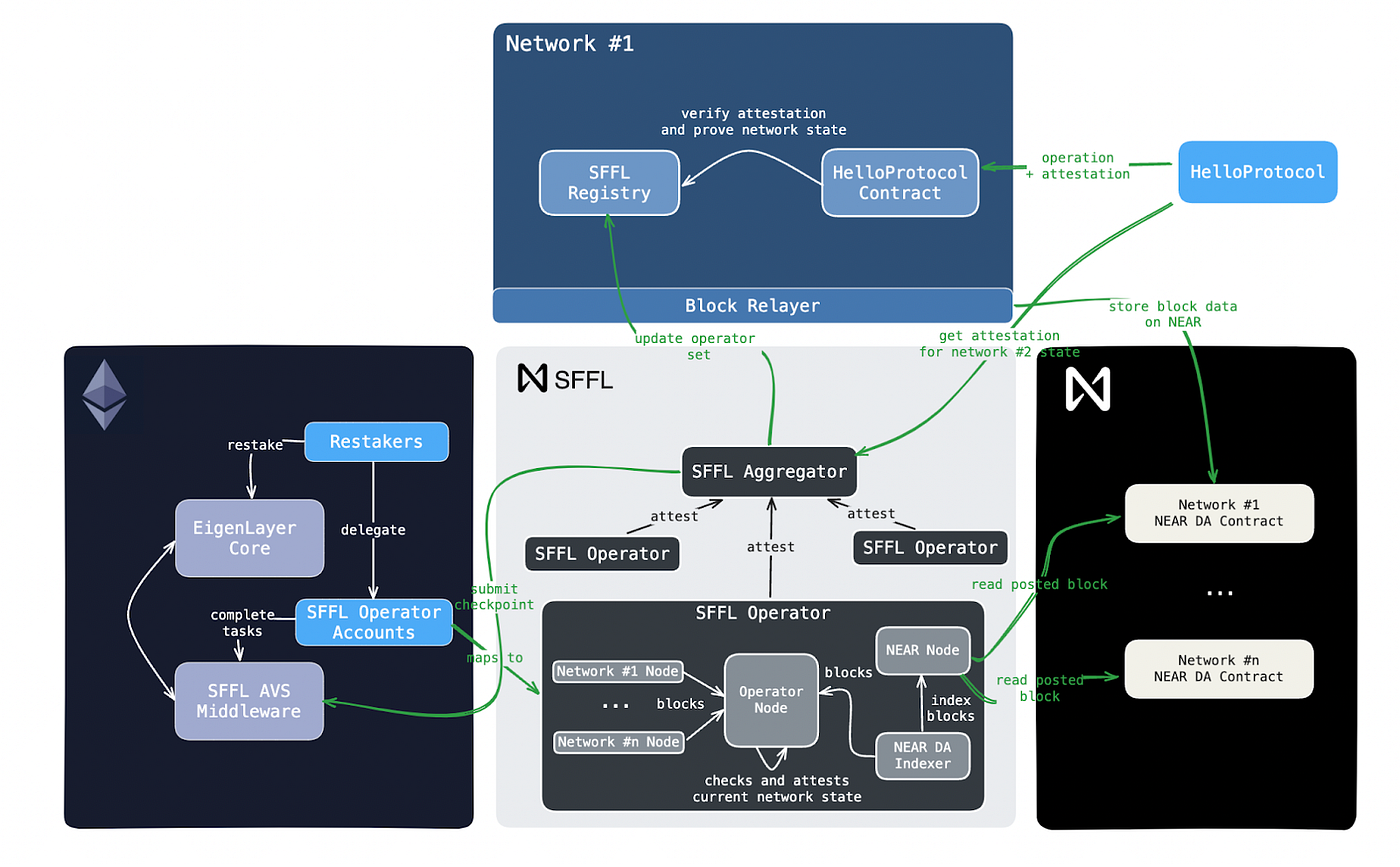

Nuffle DA + NFFL, джерело: Nuffle

Nuffle запровадив протокол NFFL (Nuffle Fast Finality Layer), що використовує криптографічні гарантії EigenLayer з позаланцюговими ролями Operator й Aggregator. Rollup подає дані блоків до Nuffle DA, оператори перевіряють консистентність даних, підписують корені стану, а агрегатори компілюють зведені докази для синхронізації із NFFL-смартконтрактами на Ethereum. Час фіналізації — до 15 хвилин.

NFFL інтегрований у EigenLayer, оператори підписують валідність Blob і запускають AVS-вузли, підлягаючи POS-слешингу. Nightshade-sharding забезпечує високу пропускну здатність; NFFL прискорює розрахунки і використовує xETH EigenLayer для безпеки DA.

Avail

Avail, виокремлений від Polygon, працює на консенсусі BABE і GRANDPA (Substrate/Polkadot). Як і Celestia, Avail застосовує Reed-Solomon-кодування, KZG, DAS для захисту даних. BABE визначає валідаторів на слот через лотерею; GRANDPA фіналізує вибір форків через візантійське голосування (дві третини учасників), фіналізація — близько 40 секунд. Блок — 2 МБ, слот — 20 секунд.

Порівняльна таблиця

Зведені діаграми демонструють параметри DA-проєктів і дорожню карту DA Ethereum. EigenDA — акцент на рестейкінгу, Nuffle — поєднання шардінгу NEAR і AVS EigenLayer. Danksharding — Blob до 16–32 МБ із KZG і DAS для масштабованості, а деякі проєкти уникають DAS через фіналізаційні затримки. Ethereum підтримує DAS для децентралізованої валідації легких клієнтів.

Фундаментальні чинники: Вартість AltDA, екосистема та бізнес-модель

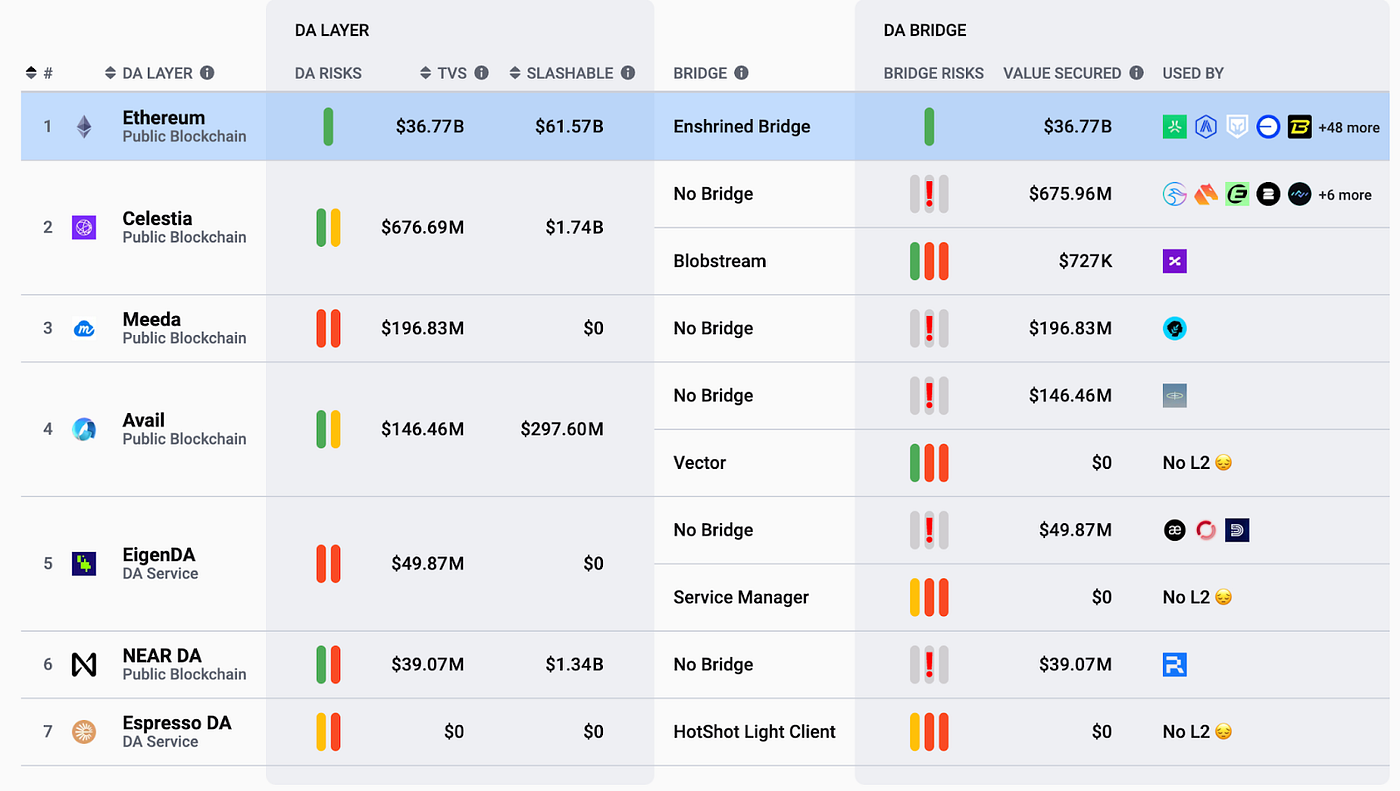

Екосистеми доступності даних, джерело: L2beat

Головна бізнес-модель AltDA — продаж блокового простору, переважно у B2B-сегменті; залучення великих клієнтів — стратегічно важливе. Згідно з графіком, лише Celestia з Eclipse (96% Blob) має значну активність — решта суттєво відстають.

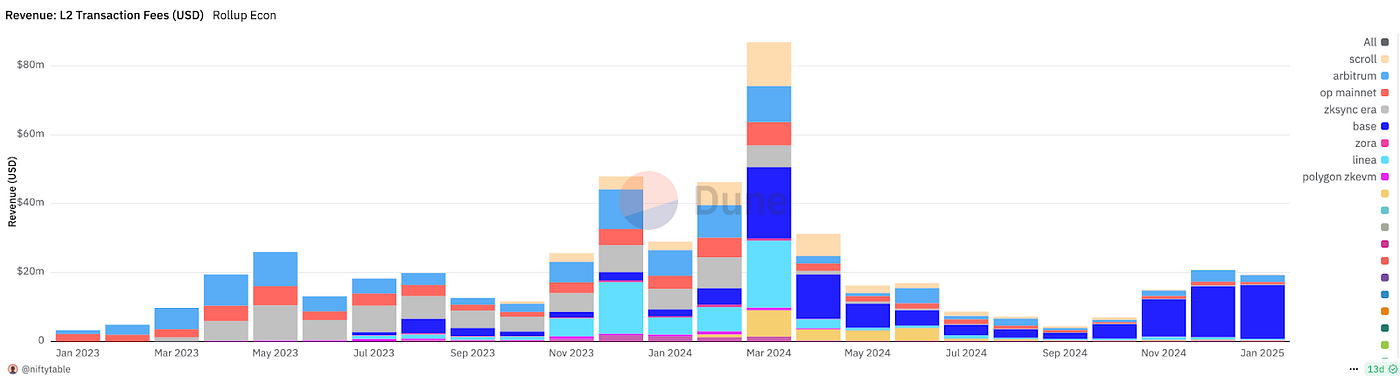

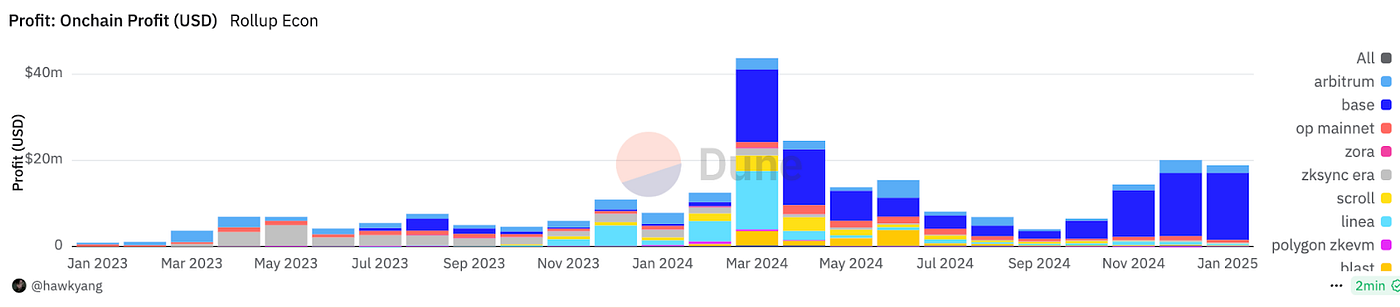

Дохід Layer2 (USD)

Прибуток Layer2 (USD)

У Layer2 і публічних блокчейнах прибуток — ключовий орієнтир. Layer2-прибуток (без операційних і dev-витрат) складається з різниці між комісіями секвенсера і витратами Layer1 (Blob і виконання). У січні Base отримав USD 16,6 млн доходу та USD 15,54 млн прибутку при лише USD 1,06 млн витрат на Layer1; Arbitrum — USD 238 700 витрат і USD 1,77 млн прибутку. Після Dencun витрати на Blob у Ethereum — незначні порівняно з витратами на команди та розробку.

Отже, навіть якщо AltDA скоротить DA-витрати ще на 60–90%, економія залишається мінімальною щодо переваг екосистемних зв’язків і легітимності Ethereum. Eclipse, ймовірно, перейде на EigenDA, щоб посилити інтеграцію з інтересами Ethereum і досягти кращого масштабування.

Дохід Celestia, джерело: Celenium

Eclipse, надаючи 87% Blob-даних, приніс Celestia лише 18 913 TIA (близько USD 100 000) доходу — ризикована концентрація бізнесу на одному клієнті, витрати на Blob значно нижчі ніж на підтримку ланцюга. Це більше, ніж у слабоактивних мереж типу Avail.

Висновок: DA Ethereum достатній для потреб екосистеми, а розширення Blob триває. Вартість Blob наразі мізерна, ключової оптимізації потребують комісії секвенсерів — DA перестав бути вирішальним для вибору Layer2. Розвиток блокчейн-інфраструктури значно випереджає реальний попит на блоковий простір, що сповільнює ринок AltDA.

Дилема AltDA: Зниження витрат не вирішує проблему попиту

Celestia та подібні проєкти стикаються з дилемою: DA Ethereum повністю покриває попит, DA — мізерна складова Layer2-витрат, а втрата легітимності та ліквідності Ethereum значно перевищує будь-які DA-економії.

Головне питання: хто є справжніми клієнтами DA порівняно зі стандартними Rollup/Layer2? Відповідь: DA найкраще підходить для нестандартних застосунків, що працюють із векторними даними.

AI-дані — типовий приклад; аналогічно — ігри, соціальні та музичні сервіси. Бізнес-логіка DA — «шар DA акумулює найцінніші активи» — залишається релевантною. На практиці в ончейн-даних Ethereum переважають фінансові та легкі сервіси, а звичайні Rollup майже не впливають на DA. Масовий вивід векторних даних на блокчейн призведе до експоненційного зростання DA-потреб; Lens Protocol, наприклад, розробив власний блокчейн, оскільки жоден DA-провайдер не міг обслуговувати величезні соціальні датасети.

Якщо модель SocialFi буде успішною, саме соціальні та геймінг-сервіси зможуть забезпечити реальний, масштабований DA-попит — відкриваючи повний потенціал AltDA.

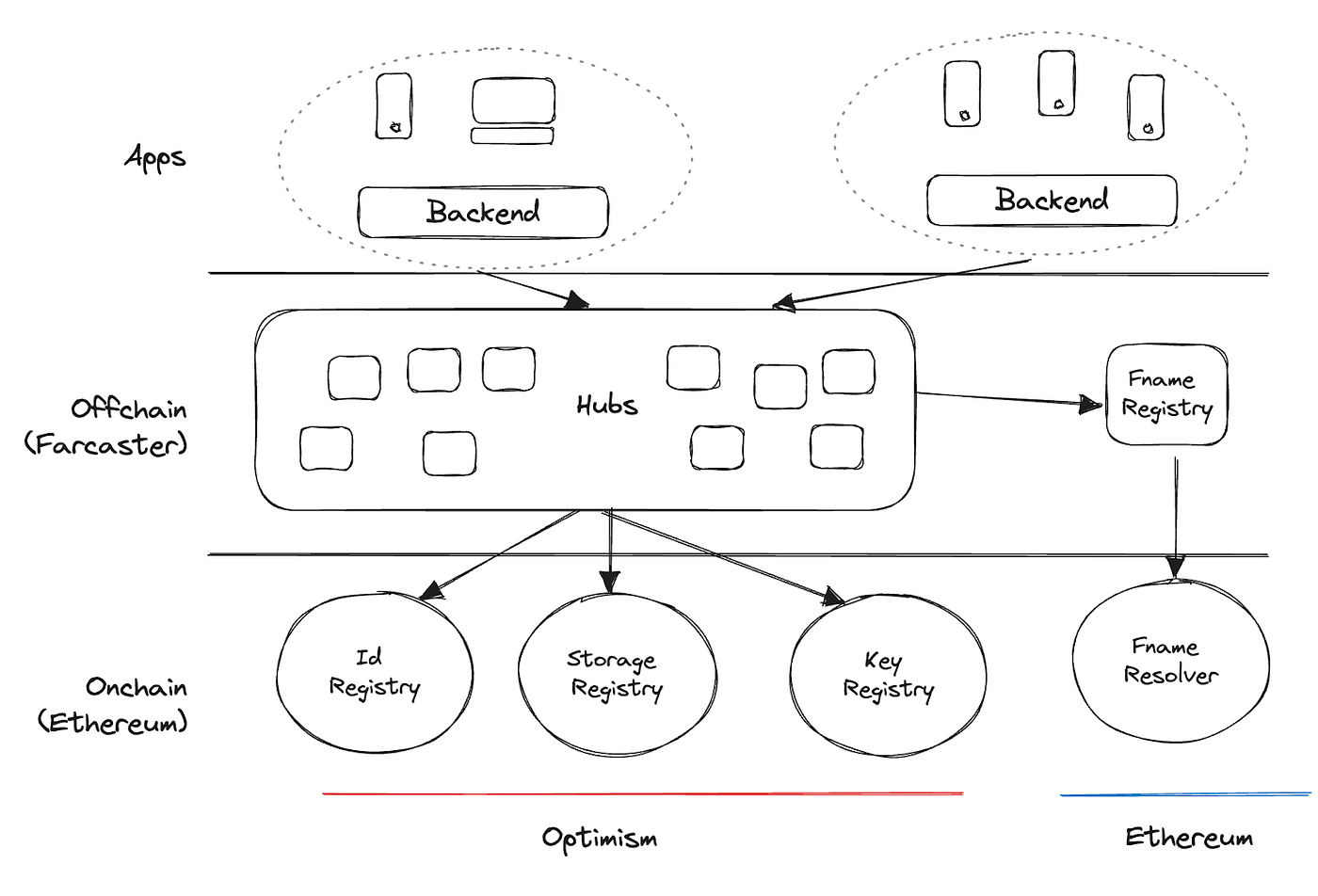

Структура Farcaster, джерело: Farcaster

Farcaster, наприклад, лише частково зберігає дані на блокчейні — це обмежує композабельність. У концепції Web3 «DeFi Lego» соціальні дані мають бути відкритими й переносними, але нинішні соцмережі цього не забезпечують. DA-провайдерам варто стимулювати повний перенос даних на блокчейн, особливо для соціального й геймінг-напряму. Навіть із компресією, сучасний DA-попит недостатній для сталого розвитку DA.

DA-пропозиція значно перевищує реальний ринковий попит; оцінки проєктів надмірно завищені, а реальна потреба DA — майже нульова. DA — справжня потреба для Layer2, але власна DA Ethereum майже не залишає шансів для AltDA. Саме тому OTC-продажі токенів Celestia стали резонансними — дохід проєкту з моменту запуску становить лише десятки тисяч доларів, що унеможливлює масштабування.

0G сфокусувався на кейсах із високим споживанням даних, особливо для AI, створивши власний виконуючий шар для паралельних AI-обчислень і шар зберігання для векторних наборів. Заявлений рівень пропускної здатності — до 50 GB/с (EigenDA — 15 MB/с). Основні конкуренти — Filecoin/FVM, Arweave/AO. Перевага 0G — вища пропускна здатність, швидше виконання, підтримка великих структурованих даних.

Перспективи розвитку

AltDA досі існує як теоретична потреба, а не комерційна реальність. Він став актуальним через високі витрати Calldata у Ethereum, коли питання масштабування DA були критичними. Нині DA Ethereum більш ніж достатня; вузькі місця Layer2 — це скоріше ліквідність і фіналізація, а не витрати DA. Витрати газу для користувача формуються підходом до прибутковості Rollup, а не політикою Ethereum: різкий ріст доходу Base підняв вартість акцій Coinbase, а DA — лише незначна складова витрат Rollup. Лише одиниці готові відмовитися від ліквідності та легітимності заради мізерної економії DA.

У майбутньому саме динамічний розвиток ончейн-застосунків і Layer2-блокчейнів посилить DA-попит. Проте з розширенням DA Ethereum та вдосконаленням технології ZK-компресії, ринок AltDA буде ще більше обмежений — DA-провайдери змушені будуть трансформуватися. DA має цілеспрямовано підтримувати повноцінні застосунки, які споживають великі обсяги даних: AI, геймінг, соцмережі, — формуючи стійкий попит і екосистемні переваги.

Джерела

- «Is DA a Good Business Model?»

- «A Deep Dive into Data Availability: The Promises and Challenges of Scaling Web3»

- «Web3caff DA Report»

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate, що спеціалізується на інвестиціях у децентралізовану інфраструктуру, екосистеми та застосунки, які змінюють фінанси та суспільство в епоху Web3. Gate Ventures співпрацює з провідними світовими компаніями, допомагаючи інноваційним командам і стартапам формувати майбутню модель фінансової та соціальної взаємодії.

Вебсайт: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/gate_ventures

Відмова від відповідальності:

Даний матеріал не є офертою, запрошенням чи інвестиційною рекомендацією. Перед ухваленням інвестиційних рішень обов’язково зверніться до незалежного фінансового консультанта. Gate та/або Gate Ventures можуть обмежити або заборонити послуги в окремих юрисдикціях; для деталей ознайомтеся з відповідними користувацькими угодами.

Поділіться

Контент

TL;DR

Огляд історії доступності даних

Технічний аналіз провідних DA-проєктів

Ethereum EIP-4844

Celestia

EigenDA

Nuffle

Оновлення Gate Ventures на вашу електронну пошту

Avail

Фундаментальні метрики вартості: витрати AltDA, екосистема та бізнес-модель

Дилема AltDA: скорочення витрат не вирішує проблему недостатнього попиту

Прогноз розвитку

Список джерел

Про Gate Ventures

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий криптовалютний огляд Gate Ventures (15 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)