# 歐盟計劃推出央行穩定幣

1.72萬

DevidJames

建立一個DeFi資產包嗎?

停止追逐農場和甩賣的鬼鏈。

如果你是為了長期投資,這些老牌項目才是真正的收益引擎:

🔹 $AAVE

🔹 $UNI

🔹 $MKR

🔹 $CRV

🔹 $SNX

經過驗證的技術,深厚的流動性,零廢話。

WAGMI或保持觀望。

#CryptoMarketBouncesBack #EUPlansCentralBankStablecoin

查看原文停止追逐農場和甩賣的鬼鏈。

如果你是為了長期投資,這些老牌項目才是真正的收益引擎:

🔹 $AAVE

🔹 $UNI

🔹 $MKR

🔹 $CRV

🔹 $SNX

經過驗證的技術,深厚的流動性,零廢話。

WAGMI或保持觀望。

#CryptoMarketBouncesBack #EUPlansCentralBankStablecoin

- 打賞

- 1

- 留言

- 轉發

- 分享

$BTC 現在展現出強勁的動能。在從 $62K 區域反彈後,$BTC 進行了積極推動,現在的交易價格約為 $73.7K。

價格剛剛觸及 $74K 阻力區,突破伴隨著大量成交,通常表示買方興趣濃厚。如果多頭能將 $74K 翻轉為支撐,下一波動能可能會推動比特幣向 $76K–$78K 區域前進。

只要價格能保持在 $70K 支撐區之上,並且移動平均線持續向上趨勢,結構仍然看漲。市場明顯希望在動能保持強勁的情況下,達到更高的水平。

#BitcoinBouncesBack #CryptoMarketBouncesBack #EUPlansCentralBankStablecoin

價格剛剛觸及 $74K 阻力區,突破伴隨著大量成交,通常表示買方興趣濃厚。如果多頭能將 $74K 翻轉為支撐,下一波動能可能會推動比特幣向 $76K–$78K 區域前進。

只要價格能保持在 $70K 支撐區之上,並且移動平均線持續向上趨勢,結構仍然看漲。市場明顯希望在動能保持強勁的情況下,達到更高的水平。

#BitcoinBouncesBack #CryptoMarketBouncesBack #EUPlansCentralBankStablecoin

BTC-2.85%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#EUPlansCentralBankStablecoin

歐洲的數位主權策略

歐洲經濟正站在傳統銀行系統與區塊鏈技術交匯的歷史轉折點上。近期以#EUPlansCentralBankStablecoin 標籤聚集的發展顯示,歐洲央行(ECB)不僅是旁觀者;而是積極按照自己的規則重建數位資產生態系統。截至2026年3月,新興的格局顯示歐洲的數位貨幣策略正沿著兩條主要軌道推進:一方面是由國家支持的數位歐元,另一方面是由銀行聯盟開發的受監管穩定幣。

1. 銀行聯合:歐洲共同穩定幣

歐洲在金融平衡轉移方面最具體的步驟,是由九家歐洲領先銀行發起的倡議——包括荷蘭國際集團(ING)、意大利聯合信貸銀行(UniCredit)、比利時KBC銀行和西班牙CaixaBank。計劃於2026年下半年推出,這款合作穩定幣將直接與歐元掛鉤,並在MiCA(加密資產市場)牌照下運作。

戰略自主:此舉旨在減少歐洲對美元(如USDT和USDC)的依賴,並建立本土的數位支付基礎設施。

24/7交易能力:這為跨境和可程式化支付鋪平了道路,不再受傳統銀行時間限制。

2. 數位歐元:新型公共貨幣

ECB預計數位歐元項目的法律框架將於2026年獲得歐洲議會批准。獲得批准後,預計2027年開始試點應用,並在2029年實現全面推出。

數位現金的數位孿生:與私人穩定幣不同,數位歐元具有直接的中央銀行負債。在風險層面,它被視為等同

查看原文歐洲的數位主權策略

歐洲經濟正站在傳統銀行系統與區塊鏈技術交匯的歷史轉折點上。近期以#EUPlansCentralBankStablecoin 標籤聚集的發展顯示,歐洲央行(ECB)不僅是旁觀者;而是積極按照自己的規則重建數位資產生態系統。截至2026年3月,新興的格局顯示歐洲的數位貨幣策略正沿著兩條主要軌道推進:一方面是由國家支持的數位歐元,另一方面是由銀行聯盟開發的受監管穩定幣。

1. 銀行聯合:歐洲共同穩定幣

歐洲在金融平衡轉移方面最具體的步驟,是由九家歐洲領先銀行發起的倡議——包括荷蘭國際集團(ING)、意大利聯合信貸銀行(UniCredit)、比利時KBC銀行和西班牙CaixaBank。計劃於2026年下半年推出,這款合作穩定幣將直接與歐元掛鉤,並在MiCA(加密資產市場)牌照下運作。

戰略自主:此舉旨在減少歐洲對美元(如USDT和USDC)的依賴,並建立本土的數位支付基礎設施。

24/7交易能力:這為跨境和可程式化支付鋪平了道路,不再受傳統銀行時間限制。

2. 數位歐元:新型公共貨幣

ECB預計數位歐元項目的法律框架將於2026年獲得歐洲議會批准。獲得批准後,預計2027年開始試點應用,並在2029年實現全面推出。

數位現金的數位孿生:與私人穩定幣不同,數位歐元具有直接的中央銀行負債。在風險層面,它被視為等同

- 打賞

- 2

- 留言

- 轉發

- 分享

歐盟計劃推出由中央銀行支持的穩定幣,以加強數字金融 #EUPlansCentralBankStablecoin 在2026年初,成為全球數字金融中最受關注的發展之一,因為歐盟及其主要銀行機構正推進一項戰略計劃,推出受監管的歐元支持穩定幣。該計劃涉及一個由歐洲知名銀行組成的聯盟,在嚴格的歐盟監管框架下合作,創建一種與未來中央銀行數字貨幣 (CBDCs)並行,最終協同運作的數字貨幣。此舉不僅旨在擴展數字支付基礎設施,還旨在減少對美元主導的穩定幣的依賴,增強歐洲的貨幣自主權,並將歐盟定位為數字貨幣不斷演變中的重要角色。

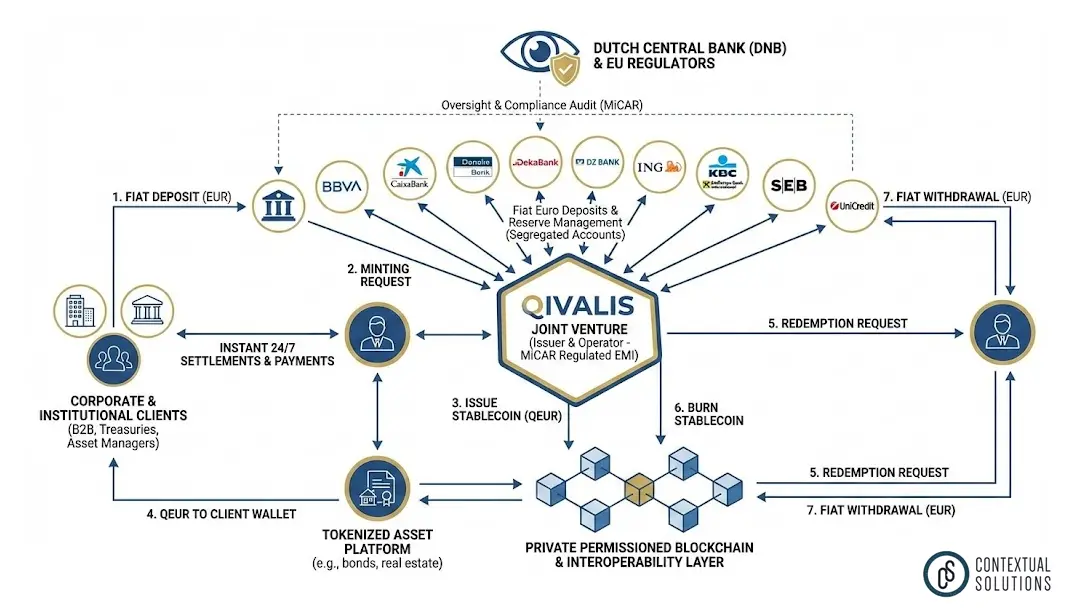

#EUPlansCentralBankStablecoin 的核心是Qivalis聯盟,該聯盟目前包括12家歐洲領先銀行,如荷蘭國際集團(ING)、意大利聯合信貸銀行(UniCredit)、法國巴黎銀行(BNP Paribas)、加泰羅尼亞銀行(CaixaBank)、西班牙BBVA、瑞典SEB、比利時KBC、德國萊茵銀行國際(Raiffeisen Bank International)、德意志銀行(DekaBank)、Sella銀行和DZ銀行。該集團正完成準備工作,計劃在2026年下半年推出符合MiCA規範的歐元掛鈎穩定幣,並計劃在荷蘭中央銀行和歐盟加密資產市場規範 (MiCA)的監督下運營。該穩定幣將以歐元資產1:1的比例作為支持,這意味著每個發行的代幣都將由真正的歐元

查看原文#EUPlansCentralBankStablecoin 的核心是Qivalis聯盟,該聯盟目前包括12家歐洲領先銀行,如荷蘭國際集團(ING)、意大利聯合信貸銀行(UniCredit)、法國巴黎銀行(BNP Paribas)、加泰羅尼亞銀行(CaixaBank)、西班牙BBVA、瑞典SEB、比利時KBC、德國萊茵銀行國際(Raiffeisen Bank International)、德意志銀行(DekaBank)、Sella銀行和DZ銀行。該集團正完成準備工作,計劃在2026年下半年推出符合MiCA規範的歐元掛鈎穩定幣,並計劃在荷蘭中央銀行和歐盟加密資產市場規範 (MiCA)的監督下運營。該穩定幣將以歐元資產1:1的比例作為支持,這意味著每個發行的代幣都將由真正的歐元

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#EUPlansCentralBankStablecoin

歐洲在數位金融的策略性躍進

歐洲正準備在金融生態系統中進行一場轉型,計劃推出一款受監管的歐元支持穩定幣。這一由歐洲主要銀行聯盟領導的倡議,象徵著歐盟旨在加強金融主權,將數位金融融入主流銀行體系,並為歐元進入數位時代做準備。

隨著全球在數位貨幣領域的競爭升溫,從美元支持的穩定幣到中國的數位人民幣,歐洲的做法是一個具有戰略性、審慎且以監管為先的努力,可能會重塑歐元區的支付、投資和銀行未來。

🔹 歐盟的規劃是什麼?

主要推動者是Qivalis,這是一個由約12家主要銀行組成的歐洲銀行聯盟,包括ING、UniCredit、BNP Paribas、CaixaBank和BBVA等金融領導者。他們的計劃是在2026年推出一款符合(MiCA)規範的歐元支持穩定幣。

這款穩定幣將:

與歐元1:1掛鉤,完全由高品質歐元計價資產的儲備支持,包括短期主權債券和銀行存款。

在MiCA規範下運作,確保透明度、消費者保護和系統安全。

提供24/7的贖回服務,允許代幣持有人隨時將穩定幣兌換成歐元。

通過銀行和註冊的加密貨幣交易所網絡分發,確保流動性和可及性,服務於零售、機構和企業用戶。

目標是打造一個受監管、透明的美元支持穩定幣替代方案,減少對外幣工具的依賴,並在全球加密生態系統中佔有一席之地。

🔹 為何這很重要:戰略與經濟角度

1. 加強歐洲金融

查看原文歐洲在數位金融的策略性躍進

歐洲正準備在金融生態系統中進行一場轉型,計劃推出一款受監管的歐元支持穩定幣。這一由歐洲主要銀行聯盟領導的倡議,象徵著歐盟旨在加強金融主權,將數位金融融入主流銀行體系,並為歐元進入數位時代做準備。

隨著全球在數位貨幣領域的競爭升溫,從美元支持的穩定幣到中國的數位人民幣,歐洲的做法是一個具有戰略性、審慎且以監管為先的努力,可能會重塑歐元區的支付、投資和銀行未來。

🔹 歐盟的規劃是什麼?

主要推動者是Qivalis,這是一個由約12家主要銀行組成的歐洲銀行聯盟,包括ING、UniCredit、BNP Paribas、CaixaBank和BBVA等金融領導者。他們的計劃是在2026年推出一款符合(MiCA)規範的歐元支持穩定幣。

這款穩定幣將:

與歐元1:1掛鉤,完全由高品質歐元計價資產的儲備支持,包括短期主權債券和銀行存款。

在MiCA規範下運作,確保透明度、消費者保護和系統安全。

提供24/7的贖回服務,允許代幣持有人隨時將穩定幣兌換成歐元。

通過銀行和註冊的加密貨幣交易所網絡分發,確保流動性和可及性,服務於零售、機構和企業用戶。

目標是打造一個受監管、透明的美元支持穩定幣替代方案,減少對外幣工具的依賴,並在全球加密生態系統中佔有一席之地。

🔹 為何這很重要:戰略與經濟角度

1. 加強歐洲金融

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#EUPlansCentralBankStablecoin

#EUPlansCentralBankStablecoin

歐盟及其金融生態系統在2026年展現了一些數字金融領域最具影響力的舉措。這次討論不僅關於私人穩定幣——更是歐洲定義數字貨幣如何與受監管金融融合的過程,推動貨幣自主、受監管的數字流動性,以及跨境支付效率的提升。

本次深入分析探討了歐元掛鈎穩定幣的演變格局,監管機構如何在促進增長與控制系統性風險之間取得平衡,中央銀行數字貨幣(CBDCs)與私人穩定幣的互動,以及這對市場和加密生態系建設者意味著什麼。

歐元計價穩定幣的新时代

歐洲正推進由私人銀行與監管框架共同驅動的歐元掛鈎穩定幣計劃。由歐洲主要銀行組成的聯盟Qivalis在此努力中扮演領導角色。該集團現已包括超過十幾家銀行,如ING、UniCredit、BNP Paribas、CaixaBank和BBVA,目標是在2026年下半年推出符合MiCA規範的歐元穩定幣。這些討論還包括與加密貨幣交易所和流動性提供者的合作,以確保從一開始就有強大的分發和流動性。

與未受監管或離岸代幣不同,此項倡議旨在完全符合歐盟的數字資產全面法律框架——市場在加密資產規範(MiCAR)下。根據MiCAR,穩定幣發行者必須符合嚴格的治理、透明度和儲備標準,才能在歐盟內運營。

主要戰略目標:建立一個受監管的、歐元支持的替代美元主導的穩定幣,減少對

查看原文#EUPlansCentralBankStablecoin

歐盟及其金融生態系統在2026年展現了一些數字金融領域最具影響力的舉措。這次討論不僅關於私人穩定幣——更是歐洲定義數字貨幣如何與受監管金融融合的過程,推動貨幣自主、受監管的數字流動性,以及跨境支付效率的提升。

本次深入分析探討了歐元掛鈎穩定幣的演變格局,監管機構如何在促進增長與控制系統性風險之間取得平衡,中央銀行數字貨幣(CBDCs)與私人穩定幣的互動,以及這對市場和加密生態系建設者意味著什麼。

歐元計價穩定幣的新时代

歐洲正推進由私人銀行與監管框架共同驅動的歐元掛鈎穩定幣計劃。由歐洲主要銀行組成的聯盟Qivalis在此努力中扮演領導角色。該集團現已包括超過十幾家銀行,如ING、UniCredit、BNP Paribas、CaixaBank和BBVA,目標是在2026年下半年推出符合MiCA規範的歐元穩定幣。這些討論還包括與加密貨幣交易所和流動性提供者的合作,以確保從一開始就有強大的分發和流動性。

與未受監管或離岸代幣不同,此項倡議旨在完全符合歐盟的數字資產全面法律框架——市場在加密資產規範(MiCAR)下。根據MiCAR,穩定幣發行者必須符合嚴格的治理、透明度和儲備標準,才能在歐盟內運營。

主要戰略目標:建立一個受監管的、歐元支持的替代美元主導的穩定幣,減少對

- 打賞

- 1

- 留言

- 轉發

- 分享

#EUPlansCentralBankStablecoin

🏛️💶 #EUPlansCentralBankStablecoin —數字歐元即將來臨

4

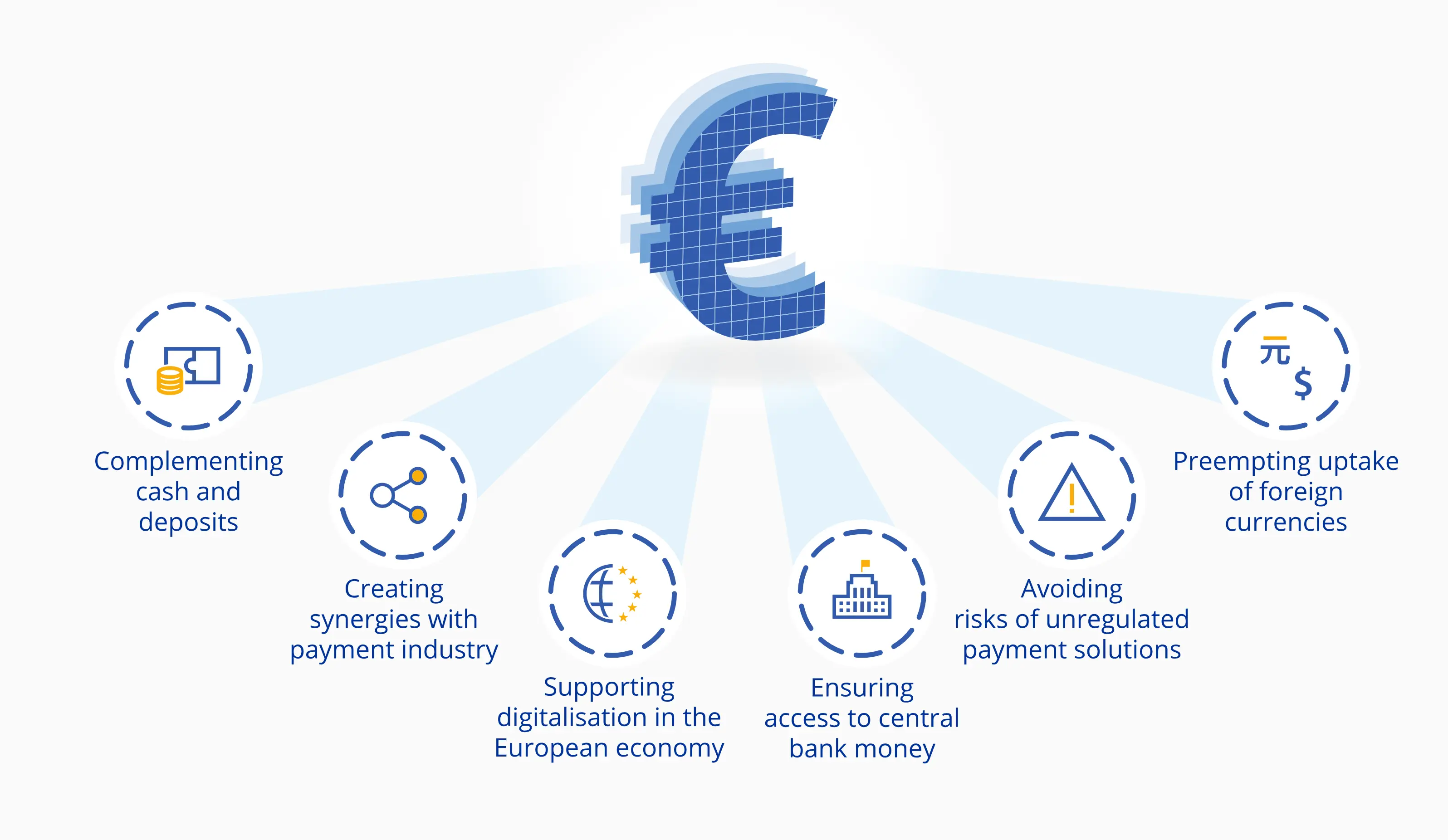

歐盟正在推進中央銀行數字貨幣 (CBDC) 的計劃 — 由歐洲央行支持的數字歐元。

#EUPlansCentralBankStablecoin 標誌著公民、企業和機構進行數字交易方式的轉變,結合了穩定性、透明度與創新。

📊 為何這很重要:

• 更快、更安全的歐元區支付

• 可能與私人穩定幣和加密貨幣競爭

• 與金融科技和零售銀行系統的整合

• 增強的貨幣政策工具與金融包容性

🔎 交易者與分析師關注的重點:

• 政策推行時間表與試點計劃

• 監管框架與合規標準

• 企業與消費者的採用激勵

• 對加密貨幣與支付網絡的潛在影響

數字法幣可能重新定義價值在歐洲的流動方式 —

並為其他考慮CBDC的地區樹立標杆。

查看原文🏛️💶 #EUPlansCentralBankStablecoin —數字歐元即將來臨

4

歐盟正在推進中央銀行數字貨幣 (CBDC) 的計劃 — 由歐洲央行支持的數字歐元。

#EUPlansCentralBankStablecoin 標誌著公民、企業和機構進行數字交易方式的轉變,結合了穩定性、透明度與創新。

📊 為何這很重要:

• 更快、更安全的歐元區支付

• 可能與私人穩定幣和加密貨幣競爭

• 與金融科技和零售銀行系統的整合

• 增強的貨幣政策工具與金融包容性

🔎 交易者與分析師關注的重點:

• 政策推行時間表與試點計劃

• 監管框架與合規標準

• 企業與消費者的採用激勵

• 對加密貨幣與支付網絡的潛在影響

數字法幣可能重新定義價值在歐洲的流動方式 —

並為其他考慮CBDC的地區樹立標杆。

- 打賞

- 1

- 1

- 轉發

- 分享

Crypto_Buzz_with_Alex:

感謝您分享這些資訊#EUPlansCentralBankStablecoin

歐盟計劃推出中央銀行穩定幣:歐洲加快邁向數字歐元與受監管的歐元穩定幣生態系統

歐盟正果斷行動,塑造數字貨幣的未來,推動潛在的中央銀行數字貨幣(CBDC)以及受監管的歐元支持穩定幣框架。在全球數字支付競爭日益激烈、美元穩定幣逐漸占據主導地位的背景下,歐洲政策制定者正將歐元定位為在快速演變的數字金融系統中保持競爭力的貨幣。

此舉的核心是歐洲中央銀行(ECB),它持續開發數字歐元,一種提議中的中央銀行數字貨幣(CBDC)。與私人穩定幣不同,數字歐元將代表中央銀行的直接負債——實質上是由歐洲系統發行並支持的數字現金。該項目已經從早期研究階段進入了較為成熟的準備階段,歐洲層面的立法討論也在進行中。

與此同時,歐洲的監管基礎由《加密資產市場規範》(MiCA)框架支撐,該框架為在歐盟內運營的穩定幣發行商建立了全面的規則。MiCA於2025年全面實施,對儲備支持、透明度、治理和贖回權等方面提出了嚴格要求,打造了世界上最具結構化的數字資產監管環境之一。

歐洲央行的數字歐元計劃與更廣泛的MiCA受監管穩定幣格局共同傳達出一個協調的歐洲策略:維護貨幣主權、支持受監管的創新,並確保歐元在日益代幣化的全球經濟中保持競爭力。

查看原文歐盟計劃推出中央銀行穩定幣:歐洲加快邁向數字歐元與受監管的歐元穩定幣生態系統

歐盟正果斷行動,塑造數字貨幣的未來,推動潛在的中央銀行數字貨幣(CBDC)以及受監管的歐元支持穩定幣框架。在全球數字支付競爭日益激烈、美元穩定幣逐漸占據主導地位的背景下,歐洲政策制定者正將歐元定位為在快速演變的數字金融系統中保持競爭力的貨幣。

此舉的核心是歐洲中央銀行(ECB),它持續開發數字歐元,一種提議中的中央銀行數字貨幣(CBDC)。與私人穩定幣不同,數字歐元將代表中央銀行的直接負債——實質上是由歐洲系統發行並支持的數字現金。該項目已經從早期研究階段進入了較為成熟的準備階段,歐洲層面的立法討論也在進行中。

與此同時,歐洲的監管基礎由《加密資產市場規範》(MiCA)框架支撐,該框架為在歐盟內運營的穩定幣發行商建立了全面的規則。MiCA於2025年全面實施,對儲備支持、透明度、治理和贖回權等方面提出了嚴格要求,打造了世界上最具結構化的數字資產監管環境之一。

歐洲央行的數字歐元計劃與更廣泛的MiCA受監管穩定幣格局共同傳達出一個協調的歐洲策略:維護貨幣主權、支持受監管的創新,並確保歐元在日益代幣化的全球經濟中保持競爭力。

- 打賞

- 1

- 留言

- 轉發

- 分享

💶 歐盟正在探索中央銀行數位貨幣 (CBDC)!

數位歐元有望讓歐洲的交易更快速、更安全、更透明。貨幣的未來正在演變——我們準備好了嗎? 🌐✨

#EUPlansCentralBankStablecoin #DigitalEuro #CBDC #Fintech #創新

我也可以創建3個更短、更有力、能立即吸引注意的社交媒體版本。你想讓我這麼做嗎?

查看原文數位歐元有望讓歐洲的交易更快速、更安全、更透明。貨幣的未來正在演變——我們準備好了嗎? 🌐✨

#EUPlansCentralBankStablecoin #DigitalEuro #CBDC #Fintech #創新

我也可以創建3個更短、更有力、能立即吸引注意的社交媒體版本。你想讓我這麼做嗎?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

PHA/USDT (短線交易)

🔼 空頭

⏳ 訂單類型 - 限價單

✳ 進場價 - 0.03549, 0.03808

🤏 DCA - ❌

🎯 目標價 - 0.03217, 0.02893

🀄 杠桿 - 跨市10倍-50倍

❌ 止損價 - 0.04145

🤚 警告 - 正常

$PHA

#SIGNAL #EUPlansCentralBankStablecoin

🔼 空頭

⏳ 訂單類型 - 限價單

✳ 進場價 - 0.03549, 0.03808

🤏 DCA - ❌

🎯 目標價 - 0.03217, 0.02893

🀄 杠桿 - 跨市10倍-50倍

❌ 止損價 - 0.04145

🤚 警告 - 正常

$PHA

#SIGNAL #EUPlansCentralBankStablecoin

PHA-8.51%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

30.69萬 熱度

20.82萬 熱度

64.41萬 熱度

1274.16萬 熱度

29.46萬 熱度

5.74萬 熱度

3560.83萬 熱度

102.36萬 熱度

10.43萬 熱度

4.85萬 熱度

最新消息

查看更多置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889